搜索

登录

分享

复制

2024-08-25 11:30:16

法国VAT补税怎么操作?法国VAT补税操作方法及处罚情况详解!

以下是法国VAT补税的具体操作流程及注意事项,综合法国税务政策和实操指南整理:

一、触发补税的情形

申报错误或遗漏

销售数据未准确申报(如低报销售额、税率适用错误)。

进口VAT未抵扣或抵扣材料不全(如缺失C88清关文件)。

税务稽查发现问题

法国税局通过电商平台数据(如亚马逊)、银行流水或VIES系统比对发现差异。

逾期未缴税款

未在申报截止日(通常为每月19日或24日)前完成缴税。

二、补税操作步骤

接收补税通知

法国税局会通过纸质信件或税务代理邮箱发送《补税通知》(Avis de Redressement),注明补税金额、原因及截止期限(通常30天内)。

核对税务记录

比对平台销售报告、进口单据(如C88)、申报记录与通知要求,确认差异点。

若对金额有异议,需在截止期内提交申诉材料(如修正后的销售报表、进货发票等)。

计算补税金额

公式:

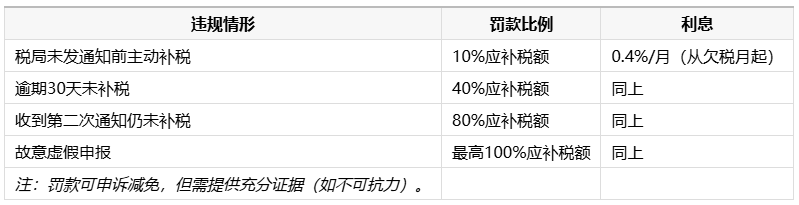

补税金额 = (实际应缴VAT - 已缴VAT) + 罚款(10%-80%) + 利息(0.4%/月)。

进口VAT补缴需包含关税和运费的20%。

缴纳税款

支付方式:

通过税务代表账户代缴(禁止直接汇款至法国税局)。

使用Payoneer/PingPong等工具转账至税代账户,保留付款水单。

提交补税证明

税务代理需向税局提交缴款凭证(如银行回执)及修正后的申报表,获取《补税完成回执》。

三、罚款与利息规则

四、风险规避建议

定期自查:每月核对平台销售数据与申报记录,使用ERP工具同步数据。

保留凭证:仓储合同、清关单据、付款记录需保存至少6年。

税务代理合规:选择有资质的税代,避免因代理操作失误导致连带责任。

提示:若补税金额较大或涉及稽查争议,建议委托专业税务律师介入处理。

【版权提示】信息来自于互联网,不代表出海网官方立场,内容仅供网友参考学习。如发现本站内容存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至 jechynwu@chwang.com ,我们将及时沟通与处理。如若转载请联系原出处

免费下载

企业跨境出海综合服务平台

新手指南

热门推荐

平台常见问题

版权归出海网跨境电商(广州)有限公司所有 粤ICP备2021037671号-5