搜索

登录

分享

复制

2025-02-13 14:45:25

SHEIN财报年营业额是多少?SHEIN财报年营业额介绍!

根据公开披露的财报及市场分析数据,SHEIN近年来的年营业额及增长情况如下(数据截至2025年6月):

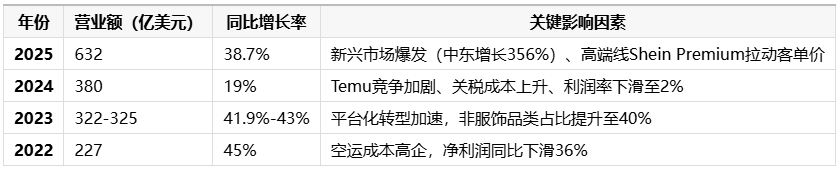

一、历年营业额及增长率

注:

2025年数据为官方财报披露(截至2025年1月31日),目标设定为585亿美元,实际超额完成。

2024年存在不同口径:金融时报报道为380亿美元,而Coresight Research预测为500亿美元,此处采用前者。

二、增长趋势分析

高速增长期(2020-2022)

复合增长率超60%:2020年营收100亿美元,2022年达227亿美元,主要依赖社交媒体流量红利及柔性供应链优势。

利润率承压:2022年净利润率降至3.2%(2021年为7.5%),因物流和生产成本上涨。

增速放缓期(2023-2024)

竞争与成本压力:Temu等平台低价冲击导致2024年营销费用占比升至10%,净利润缩水40%至10亿美元。

结构性调整:拓展高端线及多品类(如宠物用品),非服饰营收占比从20%提升至40%。

复苏与转型期(2025)

技术驱动增长:AI供应链系统将生产周期压缩至3.7天,新兴市场(如拉美、中东)贡献主要增量。

ESG成本拖累:环保罚款(3.2亿欧元)及合规支出达17.8亿美元,但营收仍实现近40%增长。

三、核心挑战与未来展望

竞争壁垒:需平衡低价策略与品牌升级,Shein Premium客单价虽高,但Z世代忠诚度有限。

地缘风险:美国关税政策(取消800美元免税规则)或推高2025年下半年成本。

估值波动:从2022年1000亿美元峰值降至2025年IPO前的500-600亿美元,反映市场对可持续增长的担忧。

【版权提示】信息来自于互联网,不代表出海网官方立场,内容仅供网友参考学习。如发现本站内容存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至 jechynwu@chwang.com ,我们将及时沟通与处理。如若转载请联系原出处

免费下载

企业跨境出海综合服务平台

新手指南

热门推荐

平台常见问题

版权归出海网跨境电商(广州)有限公司所有 粤ICP备2021037671号-5