搜索

2026年4月中国家电新零售市场发展情况

虾滑

2026-05-25 11:10:27

报告显示,行业整体呈结构性增长,彩电、冰箱、洗衣机等大家电增长显著,厨卫小家电分化明显。高端大屏彩电、多门冰箱、滚筒洗衣机需求旺盛,均价普遍上行;空调、油烟机、燃气灶聚焦能效与功能升级。品牌格局稳固,海尔、美的、格力、华帝等领跑细分市场,85 寸彩电、十字四门冰箱、一级能效挂机成为爆款。区域上华南、西南增速领先,东北、华北承压,市场呈现高端化、智能化、健康化升级趋势。

报告来源:

奥维云网

相关词条:

2026 年 4 月,中国家电新零售市场延续结构性增长态势,大家电高端化趋势显著,厨卫小家电分化加剧,整体呈现 “高端扩容、刚需稳增、区域分化” 的发展特征,消费升级驱动下的品质化、智能化需求持续释放,市场韧性不断增强。

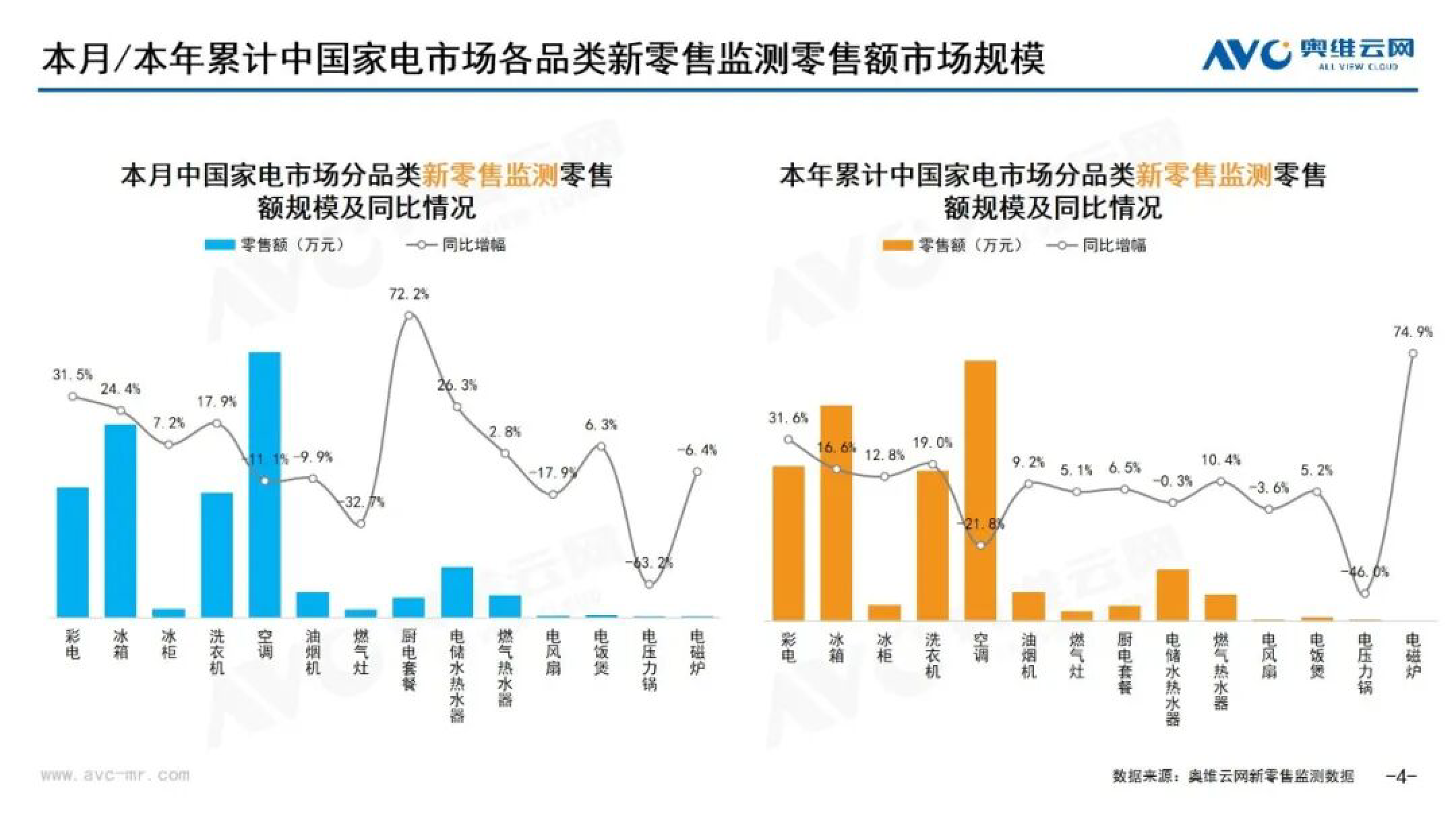

大家电领域成为增长核心引擎,彩电、冰箱、洗衣机、空调全线高增。彩电市场高端大屏主导,75 寸、85 寸机型零售额占比分别达 38.1%、35.0%,98 寸、100 寸超大屏需求稳步提升,均价同比上涨超 20%,海信、创维、TCL 领跑,85 寸 4K 机型成爆款。冰箱市场十字四门、法式多门成主流,占比超 70%,400L 以上大容量产品受青睐,海尔、容声、美的稳居前三,平嵌式高端机型均价近万元,溢价能力凸显。洗衣机以滚筒单洗为主流,波轮机型仍具性价比优势,海尔、小天鹅双寡头格局稳固,10kg 大容量机型成消费主流,均价稳步上行。空调市场挂机 1.5P 占主导,新一级能效产品占比超 70%,美的、格力、海尔领跑,3 月促销带动销量反弹,柜机 3P 机型稳步增长,高端变频产品溢价明显。

厨卫小家电呈现分化格局,油烟机、燃气灶稳步增长,热水器、小家电承压。油烟机顶侧双吸、跨界机型占比超 70%,华帝、老板、海尔竞争激烈,均价同比上涨 14.7%;燃气灶 5.2kW 以上大火力产品成主流,占比近 60%,价格小幅上涨。电储水热水器 60L 容量主导,海尔、美的份额超 85%,均价微涨;燃气热水器 16L 为核心容量,万和、海尔、华帝性价比机型走俏。电饭煲、电风扇等刚需品类增速放缓,苏泊尔、美的、九阳领跑电饭煲,美的、法迪欧主导电风扇,平价走量特征明显。

区域市场分化明显,华南、西南增速领跑,东北、华北承压。广东、广西、云南等地受益于消费活力与地产后周期带动,零售额同比增速超 50%;江浙沪、华中地区稳步增长;东北、内蒙古等地受需求疲软影响,同比下滑明显,区域消费差异持续扩大。

品牌格局高度集中,头部效应凸显。大家电领域海尔、美的、格力稳居第一梯队,份额超 60%;彩电海信、创维、TCL 三足鼎立;油烟机华帝、老板、方太领跑;电饭煲苏泊尔、美的、九阳占据主导。头部品牌凭借技术、渠道、品牌优势持续挤压中小品牌空间,高端化与性价比双线布局,市场集中度进一步提升。

整体来看,2026 年 4 月家电新零售市场以高端升级为主线,大家电扩容、小家电分化、区域差异明显。消费升级驱动下,品质化、智能化、大容量产品需求旺盛,头部品牌依托技术创新与渠道优势巩固地位,行业长期向好趋势不变。