搜索

登录

分享

复制

4年来首次!美联储降息对人民币汇率影响有多大?

外贸链

出海网跨境电商

关注:公众号

2024-09-19 14:41:59

美联储4年来首次降息50个基点,引发全球多国央行跟随调整利率。此次降息旨在实现经济“软着陆”,对冲经济活动“失速”风险。消息宣布后,美国三大股指先涨后跌,黄金价格回落。多国央行相继调低利率,科威特、巴林、阿联酋、卡塔尔等国家紧随其后。分析认为,历史数据表明美元降息周期中,人民币汇率可能升值,但影响因素复杂。国家外汇管理局数据显示,我国外汇储备稳定,贸易顺差扩大,为人民币汇率稳定奠定基础。美联储降息有望提振中国市场,增强出口前景。

4年来首次,美联储降息对人民币汇率影响有多大?

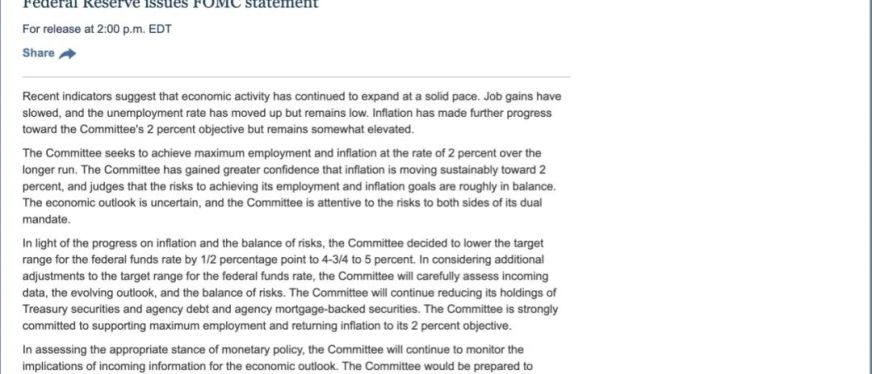

当地时间周三,美联储宣布将基准利率下调50个基点至4.75%-5.00%。这是自2020年3月以来,美联储首次降息。

分析认为,历史上,除非遇到重大经济危机,美联储在开启新降息周期时,很少大幅降息50个基点。美联储本次以高出机构预期的力度降息,或为实现经济“软着陆”,对冲经济活动“失速”的风险。

多国央行宣布降息

美联储利率决议公布后,美股涨幅扩大,纳指涨超1%,标普500指数涨0.72%,道指涨0.74%。但随后三大指数很快回吐部分涨幅,三大指数全线转跌,道指跌0.25%,纳指跌0.31%,标普500指数跌0.29%。金价在超每盎司2600美元、创下新高之后回落。

与此同时,多国央行宣布降息,其中,科威特央行降息25个基点,至4%。巴林央行下调隔夜存款利率50个基点,至5.50%。阿联酋央行下调隔夜存款利率50个基点,至4.90%。卡塔尔央行下调存款利率55个基点至5.2%,下调回购利率55个基点至5.45%,下调贷款利率55个基点至5.70%。

此前,9月18日下午,印尼央行突然将基准利率下调25个基点至6%,这也是自2021年2月以来,印尼央行的首次降息,印尼央行此次降息行为让人颇感意外,因为在此之前大部分经济学家均认为印尼央行会等到第四季度再行动。

8月初,英国央行下调基准利率25个基点至5%;9月4日,加拿大央行宣布将基准利率下调25个基点至4.25%;欧洲央行9月12日第二次宣布降息;9月18日,印尼央行关键利率下调25基点至6%,预估为6.25%。

近期数据显示,美国8月份消费者价格指数(CPI)同比上涨2.5%,降至2021年2月以来新低,接近美联储2%的通胀目标。但同时,美国经济增长的重要动力——个人消费支出增长在放缓,且制造业活动连续多月处于萎缩区间,劳动力市场也持续疲软,私营部门与非农部门新增就业人数逐月大幅下降,以上因素令部分投资者担忧美国经济临近衰退。

中信证券研报表示,美联储2024年9月议息会议降息50个基点,超出部分市场预期。议息会议声明相对前次变化较大,显示美联储对通胀降温的信心和对就业市场的支撑。

本次点阵图显示今年目标利率中枢为4.4%,低于2024年6月会议的5.1%,同时下调了明年利率目标水平。鲍威尔表示降息没有预设路径,仍是逐次会议做出决策,继续强调政策灵活性,同时对经济形势和就业市场较为乐观,仍然描绘“软着陆”图景。

中信证券认为美联储此次降息是一次提前发力的预防式降息,意在维持当前经济增长和就业市场的状态,同时保持后续政策灵活性,预计年内还有两次25个基点的降息。在隔夜交易降息预期兑现后,预计市场短期或重回“软着陆”交易,美债利率下行空间有限,美股或仍延续高波动状态,生物技术和房地产等板块往往在“软着陆”降息交易中表现较好。

平安证券则认为,10年美债利率有可能在首次降息后1—2个月内阶段反弹,之后继续下行。但美元指数未必因降息下跌,但可能受日元升值拖累。此外,美股在首次降息前后1个月的调整风险不小,但大方向仍然积极。而黄金在降息前已上涨较多降息后较有可能盘整。原油价格较可能在降息后保持震荡。

对人民币汇率有何影响?

自8月以来,人民币兑美元步入升值通道,由7.25左右一路反弹回升至7.1附近。截至9月10日,人民币汇率中间价为1美元对人民币7.1136元。

历史上,美联储降息周期人民币怎么走?从1982到2019年,美国共7次开启降息。从历史数据来看,美元降息周期中,概率上人民币兑美元升值的可能性更大。此次美联储降息之后,预计人民币兑美元可能升值。

但是汇率的影响因素是复杂的。一国(地区)汇率的中长期走势取决于一国经济基本面强弱及未来市场的预期、外汇储备、经常项目和资本项目收支情况、双边利差及未来走势、通胀预期等因素影响,而短期影响因素有货币政策走向、结售汇因素、外汇掉期等。

国家外汇管理局9月7日数据显示,8月末我国外汇储备规模为32882亿美元,已连续9个月保持在3.2万亿美元以上。9月10日,海关总署发布数据:2024年前8个月,以美元计价我国货物贸易进出口总值为4.02万亿美元,增长3.7%。其中出口2.31万亿美元,增长4.6%;贸易顺差6084.9亿美元,扩大11.2%。为我国汇率的稳定打下坚实基础。

9月5日,国新办举行“推动高质量发展”系列主题新闻发布会,中国人民银行货币政策司司长邹澜表示,降准降息等政策调整还需要观察经济走势。

对于此次美联储降息,FXTM富拓首席中文市场分析师杨傲正表示,美联储降息对于中国市场有积极的提振作用,最近人民币走势其实也反映了对美联储降息周期的憧憬,非美货币普遍都在涨,人民币也有不小涨幅。在第四季度,出口或有望增长,正常情况下人民币上涨不利于出口,但这次人民币上涨背后是美联储降息,降息可能会刺激海外经济增长,提振需求端,对中国的出口或是一个有利因素。

平安证券宏观经济与政策团队则从历史角度总结了美国7次开启降息后全球市场的表现。

其中,首次降息前,美债、黄金等通常受益;首次降息后,多数资产价格波动风险反而阶段增大。

1、美债利率趋势向下,但“软着陆”情形下可能在首次降息后1—2个月内阶段回升。

2、美元指数的走势与降息以及是否“软着陆”之间没有绝对的关联。

3、美股涨势可能在首次降息前后阶段“熄火”,但降息2—3个月后通常恢复上涨。

4、黄金在降息前上涨的概率较大,但降息后的走势不明。

5、原油在降息后下跌的概率较大,但也并不绝对。平安证券认为,第一,基于降息前的经济表现,很难判断美国经济之后能否顺利“软着陆”。第二,如果未来不出现严重经济或金融市场冲击,本轮降息周期较有可能实现“软着陆”。第三,本轮美联储开启降息相对较晚,降息前经济和就业市场走弱的信号较强。第四,本轮降息后,经济和就业市场可能也会惯性下行一段时间。第五,本轮资产走势需要结合降息周期经验,以及美国大选、日本加息等宏观背景综合判断。

对于出口企业而言,美联储降息后,市场预期美元将进一步走低,为避免汇兑损失进一步扩大,进出口企业倾向于增加结汇,这或阶段性使得人民币兑美元汇率进一步升值。

此外,我国外汇和货币掉期交易额2024年7月为24103.5亿美元,为历史最高值,贡献了我国外汇市场61.2%的交易量。外汇和货币掉期交易活跃,一方面出于套期保值和出口企业锁汇的需要,另一方面也可能来自市场的衍生品交易需要和投机力量。

总之,对于出口企业而言,应当秉持“汇率中性”的原则,根据需要进行汇率结售汇操作,不宜盲目押注某一方汇率的单边行情。

【版权提示】信息来自于互联网,不代表出海网官方立场,内容仅供网友参考学习。如发现本站内容存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至 jechynwu@chwang.com ,我们将及时沟通与处理。如若转载请联系原出处

免费下载

企业跨境出海综合服务平台

新手指南

热门推荐

平台常见问题

版权归出海网跨境电商(广州)有限公司所有 粤ICP备2021037671号-5