搜索

登录

分享

复制

全球贸易预测显示2025-2026年将出现下滑

JCtrans杰西圈

出海网跨境电商

关注:公众号

2025-02-18 15:25:42

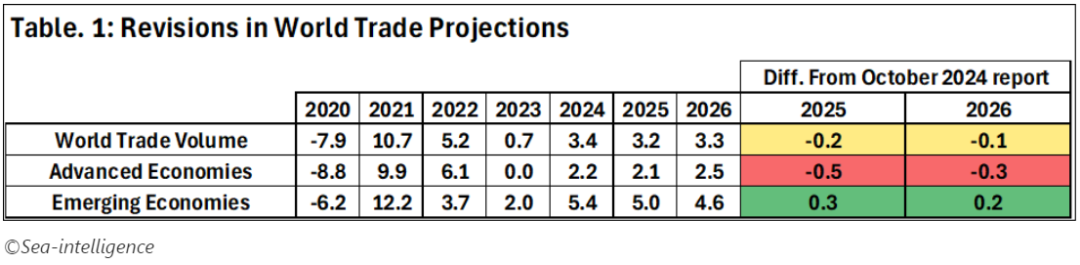

国际货币基金组织(IMF)最新《世界经济展望》报告显示,2025年全球贸易增长率预计为3.2%,2026年为3.3%,较之前预测有所下调。发达经济体2025年贸易增长预计为2.1%,2026年为2.5%,均低于此前预期。Sea-Intelligence首席执行官艾伦•墨菲指出,尽管2025年和2026年贸易增长预测有所上调,但亚洲到北美和欧洲的集装箱增长占比较大,贸易增长下调令人担忧。此外,美国经济增长预计将从2025年的2.7%降至2026年的2.1%。航运联盟市场份额方面,海洋联盟虽略有下降,但仍保持最大市场份额,运营着计划运力的35%。墨菲表示,运营商联盟间竞争格局的变化可能带来巨大竞争压力,对托运人而言,这可能表现为运费的下行压力。

国际货币基金组织(IMF) 2025年1月更新的《世界经济展望》(WEO)报告强调了对全球贸易增长的修正,尤其是对发达经济体的贸易增长。

丹麦海事数据分析公司Sea-Intelligence发布了2020-2024年的增长数据,以及自2024年10月报告以来更新的2025-2026年预测和修订。

根据Sea-Intelligence,IMF预计2025年全球贸易增长率将达到3.2%,2026年升至3.3%。然而,在最近的报告中,这两项估计数都有所减少。

预计2025年发达经济体的贸易将增长2.1%,较上年下降0.5个百分点,而对2026年增长2.5%的预测则下调了0.3个百分点。预计2026年全球和发达经济体的贸易增长将加快,而发展中经济体的贸易增长将放缓。

Sea-Intelligence首席执行官艾伦•墨菲(Alan Murphy)表示:“他们对2025年和2026年的预测分别为5.0%和4.6%,尽管有所上调,然而,令人担忧的是,从亚洲到北美和欧洲的增长占了2024年集装箱增长的很大一部分,因此,2025年和2026年贸易增长的下调并不是好消息。”

此外,预计到2026年,几个主要发达经济体的经济增长将放缓,美国的经济增长预计将从2025年的2.7%急剧下降到2026年的2.1%。

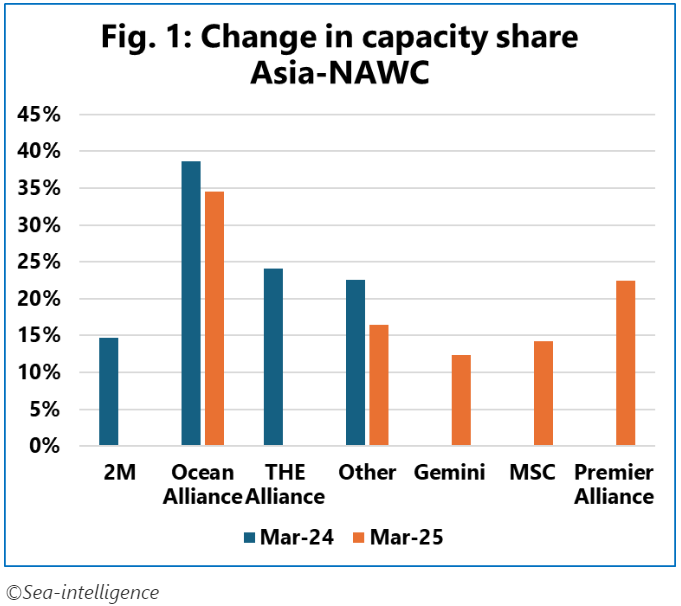

最近,Sea-Intelligence分析了航运联盟市场份额与前一年相比的变化。

墨菲表示:“我们发现海洋联盟的市场份额略有下降。这并不是因为他们减少了运力,而仅仅是因为其他航运公司注入运力的速度比海洋联盟本身要快。然而,它们显然仍是最大的联盟,运营着计划运力的35%。”

尽管赫伯罗特退出了THE Alliance, Premier Alliance仍保持着与THE Alliance几乎相同的市场份额。双子星联盟无疑是加入NAWC的跨太平洋贸易中最小的参与者。

Sea-Intelligence在亚洲-北美东海岸也发现了类似的模式,Ocean Alliance继续占据最大的市场份额,Premier Alliance与即将退出的the Alliance保持着相似的市场份额,而Gemini Corporation的市场份额最小。

然而,Premier Alliance和Gemini Cooperation的差距只有0.2个百分点。

墨菲补充说:“随着运营商适应新形势,运营商联盟之间竞争格局的变化可能会产生巨大的竞争压力。对托运人来说,这可能表现为运费的下行压力。”

【版权提示】信息来自于互联网,不代表出海网官方立场,内容仅供网友参考学习。如发现本站内容存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至 jechynwu@chwang.com ,我们将及时沟通与处理。如若转载请联系原出处

免费下载

企业跨境出海综合服务平台

新手指南

热门推荐

平台常见问题

版权归出海网跨境电商(广州)有限公司所有 粤ICP备2021037671号-5