搜索

登录

分享

复制

东南亚美妆市场全解析!4月爆品品类top10!

美妆网

出海网跨境电商

关注:公众号

2025-05-07 09:39:21

2025 年 4 月,东南亚四国越南、印尼、马来西亚、泰国的 TikTok 美妆个护榜单出炉,呈现不同市场格局。越南眼睫类产品受青睐,上榜假睫毛低价走量,部分产品商品卡销售占比超 50% 。印尼美白需求旺盛,美白宣称覆盖 6 款上榜产品,半数产品定价低于 100 元,达人带货成内容种草主阵地。马来西亚极致性价比受追捧,TOP10 中 7 款产品低于 85 元,ANAS 品牌商品卡销售占比 86%-96%。泰国商品卡成核心销售阵地,7 款产品借此实现近 100% 销售转化,高客单价或新兴品类依赖达人带货。

在热带阳光与数字浪潮交织的东南亚市场,TikTok美妆个护榜单犹如一面魔镜,映照出当代消费者最真实的护肤焦虑与彩妆渴望。4月越南、印尼、马来西亚、泰国四国榜单数据,揭示了本土品牌与国际大牌的博弈新局。当定妆喷雾与面膜产品在潮湿气候中突围,当成分党与功效派在评论区交锋,这场由短视频平台主导的消费革命,正在重塑东南亚美妆市场的竞争格局。

01 越南:眼妆热潮与本土化策略的胜利

榜单中,Lookme Star假睫毛(第1名)、Horus眼线笔(第6名)、某白牌假睫毛(第8名),以及ROCK SWEET睫毛膏(第10名)均聚焦眼妆场景,这种消费趋势与越南年轻群体热衷的“混血妆容”密切相关——通过浓密睫毛、精致眼线打造深邃眼窝的欧美系妆容,正在短视频平台形成示范效应。

其中,眼睫类产品主要通过性价比驱动,两款上榜假睫毛售价折合人民币在8-10元以内,以低价策略抢占市场,符合东南亚市场对平价彩妆的偏好。而眼线笔、睫毛膏等产品操作便捷,契合越南消费者对“快速上妆”与“日常持久”的双重需求。

此外,上榜产品还显现出精细化的功能开发趋势。COLORKEY LUMINOUS面膜基于维生素B5成分延伸出5种细分功效,SHEEureka去角质凝胶主打绿藻概念,凡士林防晒乳与其经典身体乳形成护理场景互补。这种产品策略既能满足消费者个性化需求,也便于通过短视频进行场景化内容营销。

而从销售渠道来看,不同品类呈现出渠道依赖差异。低价标品倚重商品卡流量,如Lookme Star假睫毛56%销量来自商品卡,而同样单价较低的SHEEureka去角质凝胶商品卡销售占比达到70%,显示消费者对高性价比产品存在主动搜索习惯。而高决策成本产品更依赖达人背书,比如Cocoon卸妆油达人带货占比45%,COLORKEY LUMINOUS面膜更达78%,印证了美妆个护品类中KOL信任代理的关键作用;值得一提的是,TOP10产品店铺自营销售占比普遍偏低,最高仅18%,这表明品牌私域运营还存在较大机会。

越南美妆市场的竞争格局为品牌提供了两大方向:

一是低价走量抢占心智:针对Z世代消费者,可通过高性价比单品(如假睫毛、唇釉)建立品牌认知,再逐步渗透高端品类。

二是达人矩阵精细化运营:差异化分配达人资源,例如用中腰部KOC进行日常种草,头部达人打造爆款单品爆款。此外,商品卡的优化(如关键词本地化、场景化标签)将成为品牌获取自然流量的关键。

未来,品牌需在保持价格敏感度的同时,通过本土化创新与精准渠道投放,持续捕捉细分场景需求,方能在竞争激烈的市场中突围。

02 印尼:美白需求旺盛,天然与多效成关键词

4月印尼TikTok美妆个护销量榜单TOP10,从平价牙膏到高端喷雾,从本土新锐到国际大牌,榜单既体现了消费者对高性价比产品的追求,也揭示了社交电商时代“内容种草+渠道组合”的营销逻辑。

美白贯穿全品类:从牙膏、面霜到喷雾,美白宣称覆盖6款上榜产品。METOO牙膏以低价切入美白赛道,Noera美白霜则依托烟酰胺成分和本土化故事打动用户。

天然成分受追捧:印尼品牌Noera强调“纯净天然”,韩国品牌d'Alba以白松露提取物为卖点,来自中国台湾的EILEEN GRACE玫瑰面膜则主打植物精华,契合东南亚消费者对安全性的重视。

多功能产品突围:卡尼尔卸妆水“清洁+卸妆+爽肤三合一”、d'Alba喷雾“精华+定妆”的双重功效,直击消费者简化护肤流程的需求。

印尼消费者对价格敏感,但并非一味追求低价,功能性和性价比是关键决策因素。榜单中半数产品定价低于100元人民币,如METOO美白牙膏(折合人民币约10.5元)以超低价和美白功效吸引大众,28天内售出41万件,印证了口腔护理的刚需属性。百元以上的产品如卡尼尔卸妆水(折合人民币约219元)和d'Alba喷雾(折合人民币约69元),凭借“三效合一”“多场景使用”等卖点,以高附加价值打动消费者。这一分层现象表明,印尼市场既有对基础护理的广泛需求,也存在对细分功效和体验升级的消费潜力。

TikTok电商的三大核心渠道(达人带货、商品卡、店铺自营号)在榜单中亦呈现显著差异。达人带货成为内容种草的核心阵地,排在榜首的Glad2Glow套装通过达人销售占比高达67%;Noera美白霜更是高达74%,其作为本土品牌通过达人传递“天然成分”理念,强化信任感。METOO牙膏更以6964名达人形成矩阵式传播,低成本撬动高销量。

商品卡成为品牌力与自然流量的试金石。排在第三位的myskoonheidd化妆水以98%的商品卡占比登顶第三,无需依赖主动推广,仅靠搜索和推荐流量即可热销,侧面反映其品牌认知度或产品通用性优势。店铺自营号则是私域运营的起点,国际品牌如美宝莲,通过账号内容沉淀粉丝,为长期复购铺路,旗下Superstay Matte Ink唇釉通过店铺自营号销售占比达到15%;而Glad2Glow以套装形式提升客单价,自营号销售占比达到33%。

印尼TikTok美妆市场正走向“内容驱动+精准分层”的新阶段。品牌需在渠道策略(达人/KOC配比)、本土化叙事(成分/文化适配)与价格锚点之间找到平衡,方能突围红海。

03 马来西亚:平价化、场景化、内容电商精细化

4月马来西亚美妆个护品类展现出蓬勃的消费活力,ANAS、elianto、SKINTIFIC等品牌凭借差异化的产品定位与渠道策略抢占市场高地。

ANAS以压倒性优势包揽榜单前四中的三席,其核心策略在于聚焦唇部细分市场+商品卡流量主导。ANAS主推的唇釉4支装(折合人民币约85元)和单支唇膏(折合人民币约27元),契合东南亚消费者对平价彩妆的需求。眼影盘与唇釉同价位的捆绑销售,进一步强化“高性价比专业彩妆”的品牌形象。

在渠道布局上,ANAS商品卡销售占比高达86%-96%,表明其通过精细化店铺运营(如主图优化、关键词投放)直接触达用户,减少对达人分佣依赖。这种“轻达人、重货架”的模式,尤其适合标准化程度高的快消美妆品。

创立20年的马来西亚本土品牌elianto以香水喷雾(折合人民币约24元)跻身前三,展现经典品牌的新渠道适应力。其依托“天然植物成分+科技融合”的核心理念,定价仅为竞品BELLA PARK的40%,精准锁定年轻学生群体。

在渠道布局上,达人带货(44%)、店铺自营号(33%)、商品卡(23%)的三维布局,既利用达人内容种草扩大声量,又通过品牌账号强化信任背书。这种策略与其全品类覆盖(超900个SKU)的产品矩阵形成呼应,满足不同触点用户的多样化需求。

4月榜单折射出马来西亚美妆个护市场的三大趋势:

1、极致性价比仍是王道,TOP10中7款产品低于85元;

2、达人种草与品牌自营号形成内容-转化闭环,elianto的混合模式值得借鉴;

3、商品卡流量红利期持续,但需警惕低价内卷对品牌价值的稀释。

对于出海品牌而言,需在“爆款组合定价+渠道资源精准配比+本土化内容叙事”中寻找平衡点,方能在TikTok东南亚生态中持续领跑。

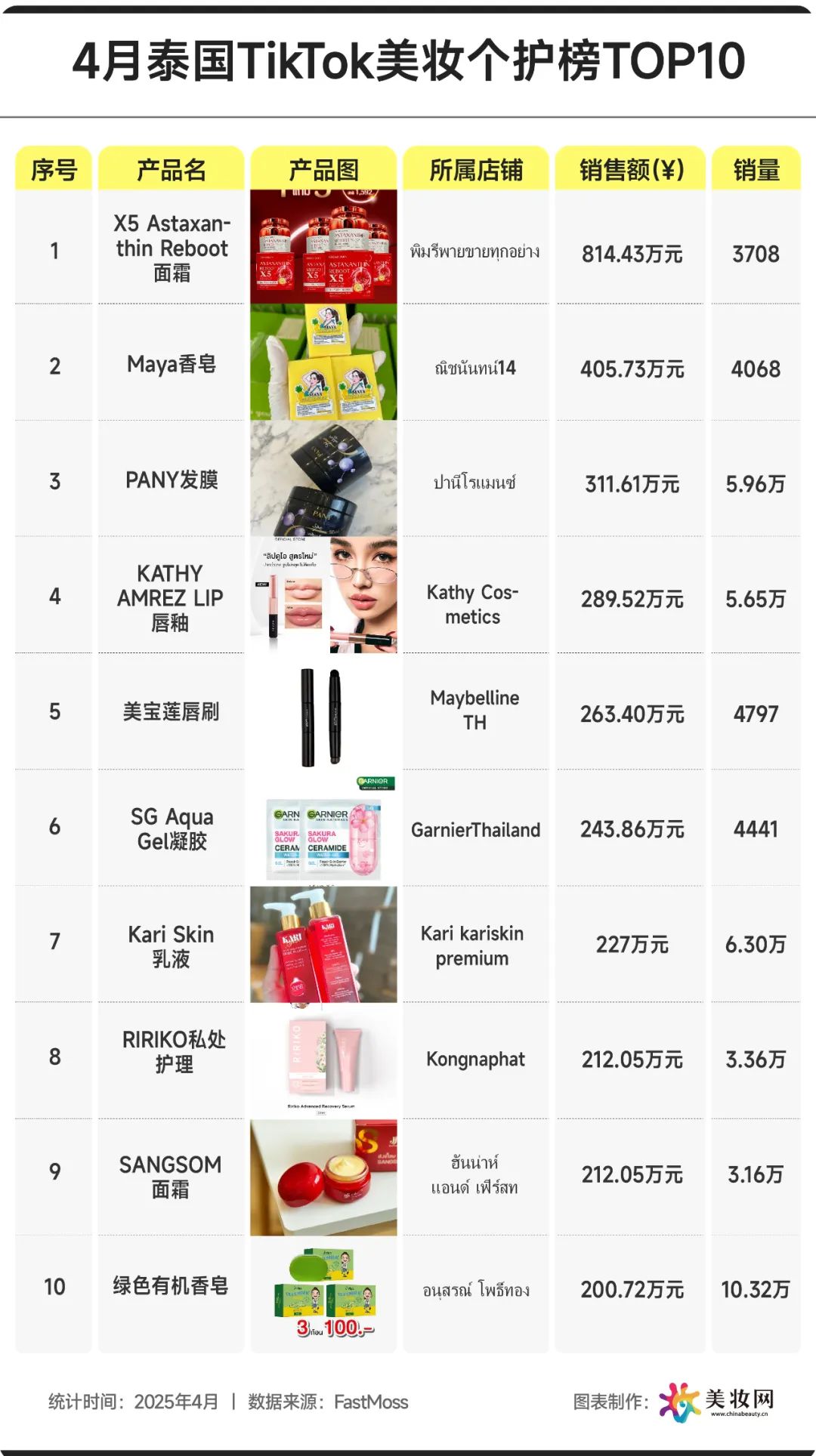

04 泰国:商品卡成核心销售阵地

商品卡的高占比反映品牌方在TikTok商城的投放力度,例如X5面霜通过“买一得三”促销通过商品卡精准触达价格敏感用户。此外,低价产品更依赖平台流量。售价低于50元人民币的产品(如SG Aqua Gel凝胶、绿色有机香皂)普遍依赖商品卡,因其标准化属性强,用户决策门槛低。

尽管商品卡占主流,但仍有三成产品依赖达人带货,且集中于高客单价或需场景化展示的品类,如PANY发膜(折合人民币约53元),达人带货占比69%,其通过发型教程、护发效果对比等内容,直观传递产品价值;Kari Skin乳液(折合人民币约36元),达人贡献56%销量,结合“平价护肤”话题吸引学生群体;RIRIKO私处护理(折合人民币约66元),达人带货与商品卡平分秋色,表明私密品类需借助KOL信任背书破冰。达人带货在建立信任与演示产品功效上更具优势,尤其适合需教育市场的中高端或新兴品类。

泰国TikTok美妆市场呈现“商品卡筑基,达人破圈”的格局。品牌需根据产品特性灵活配置渠道:标品强化商品卡与促销,高附加值品类侧重达人内容。未来,随着商城流量占比提升,如何平衡付费流量与自然流量将成为竞争关键。东南亚美妆市场的“TikTok化”不仅是渠道迁移,更是消费文化的重构。品牌需在数据驱动下,完成从“流量收割”到“本土价值共创”的转型——用一根睫毛膏撬动文化认同,以一罐面膜传递气候关怀,方能在东南亚的“社交美学”浪潮中立于不败之地。

【版权提示】信息来自于互联网,不代表出海网官方立场,内容仅供网友参考学习。如发现本站内容存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至 jechynwu@chwang.com ,我们将及时沟通与处理。如若转载请联系原出处

免费下载

企业跨境出海综合服务平台

新手指南

热门推荐

平台常见问题

版权归出海网跨境电商(广州)有限公司所有 粤ICP备2021037671号-5