搜索

登录

分享

复制

跨境电商必看!2026 年跨境电商企业涉税问题总局内部口径

财税真知

出海网跨境电商

关注:公众号

2026-05-13 15:43:15

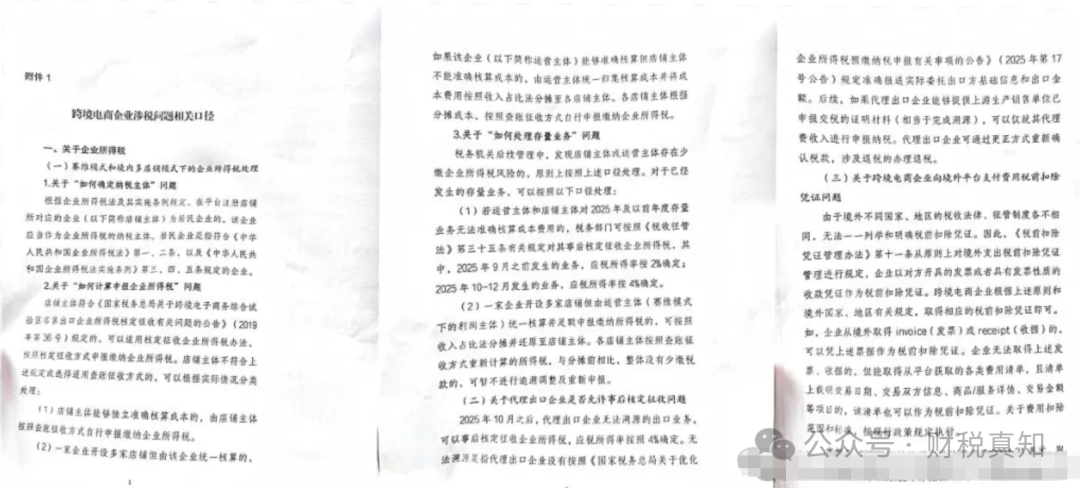

税务总局给各地税务机关发了一份《跨境电商企业涉税问题相关口径》的内部文件,明确了赛维模式下多店铺账务如何统一?历史旧账怎么算?境外无票费用如何抵扣等问题

自2025年下半年以来,国家税务总局相继发布15号公告和17号公告,暴露出跨境电商行业长期以来野蛮生长、粗放管理下的诸多问题,15号公告要求,自25年第3季度起,跨境电商平台向税务局报送跨境卖家销售收入数据;17号公告打击买单出口行为,倒逼代理商,追溯真实货主进行所得税申报。由此引发跨境电商行业一系列问题,诸如:赛维模式还能用吗?类似赛维模式的多店铺归集模式下企业所得税如何处理?针对过去已发生的存量业务,税务上如何从里?代理出口企业是否允许事后核定征收?向境外平台支付费用没有发票能否税前扣除?

网传2026年4月税务总局给各地税务机关发了一份《跨境电商企业涉税问题相关口径》的内部文件。针对上面涉税问题明确了相关口径:

(一)赛维模式的多店铺运营如何缴纳企业所得税?

税局认可赛维模式存在的合理性,但按照企业所得税法规定,明确关于所得税上以下几点:

1、以境内公司在电商平台注册的店铺,纳税主体为各店铺公司;

2、关于如何计算企业所得税问题,分几种情况考虑:

①核定征收:9610出口方式下,符合2019年第36号规定的,可以使用核定征收,按4%确定应税所得率,假设某店铺26年1季度不含税销售收入1000万元,应税所得额=10004%=40万元,企业所得税=4025%=10万元,小微企业所得税率5%,所得税为40*5%=2万元。

②查账征收:若店铺公司能准确核算各店铺成本费用的,则按各自店铺数据自行申报即可;多店铺运营模式下,绝大部分是店铺公司不能准确核算成本费用,多由运营主体统一归集核算,那么由店铺公司各自按查账征收申报时,运营主体将成本费用按各店铺收入占比分摊至各店铺公司账面扣除,这也是在无法准确核算成本的情况下,按照收益与成本配比的原则进行分摊。

3、如何解决历史存量业务的所得税问题

针对过去已经发生的业务,没有按规定申报企业所得税的,现在给了补救机会:对于2025年9月之前发生的业务,应税所得率按2%确定;2025年10-12月发生的业务,应税所得率按4%确定;

对于赛维模式下,运营主体统一核算并足额缴纳所得税的,店铺主体按照收入占比法分摊成本重新计算所得税,各店铺各自重新计算的所得税与归集在运营主体统一计算相比,若没有少缴税款的,则暂不追溯调整各店铺所得税了。比如赛维时代,由香港公司(香港兰玛特)统一归集收入,统一核算成本,并按规定申报缴纳了所得税,境内各店铺重新分摊成本计算出来的所得额若是比分摊前多,则应补缴差额,若是没有少交,则店铺公司无需重复申报所得税。(正常只会多不会少,统一核算下亏损店铺与盈利店铺合并,盈亏互抵)

(二)代理出口企业是否允许事后核定征收

17号公告明确代理出口模式下,出口收入必须要有人申报,若代理商无法提供委托方信息的,应视为代理商自营出口申报企业所得税,对于代理商来说,他就赚那一点点的代理费,却要按整票出口报关金额申报企业所得税,所赚的代理费都远不够支付税费了。

这里税局给了解决方案:2025年10月之后,代理出口企业无法溯源的出口业务,可以事后核定征收企业所得税,应税所得率按照4%确定。

后续,如果代理出口企业能够提供上游生产销售单位已申报交税的证明材料(相当于完成溯源),可以仅就其代理费收入进行申报纳税。代理出口企业可通过更正方式重新确认税款,涉及退税的办理退税。

(三)关于跨境电商企业向境外平台支付费用税前扣除凭证问题

跨境电商企业向境外平台支付的广告推广费、仓储费、库存移除费等平台费用,没有增值税发票,明确可以凭境外取得invoice(发票)或receipt(收据)或费用清单等结算证明作为扣除凭证。

按照《税前扣除凭证管理办法》第十一条从原则上对境外出支出税前扣除凭证管理进行规定,企业以对方开具的发票或者具有发票性质的收款凭证作为税前扣除凭证。跨境电商企业根据上述原则和境外国家、地区有关规定,取得相应的税前扣除凭证即可。如,企业从境外取得invoice(发票)或receipt(收据)的,可以凭上述票据作为税前扣除凭证。企业无法取得上述发票、收据的,但能取得从平台获取的各类费用清单,且清单上载明交易日期、交易双方信息、商品/服务详情、交易金额等项目的,该清单也可以作为税前扣除凭证。

【版权提示】信息来自于互联网,不代表出海网官方立场,内容仅供网友参考学习。如发现本站内容存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至 jechynwu@chwang.com ,我们将及时沟通与处理。如若转载请联系原出处

财税真知

免费下载

企业跨境出海综合服务平台

新手指南

热门推荐

平台常见问题

版权归出海网跨境电商(广州)有限公司所有 粤ICP备2021037671号-5