头豹研究院发布的《2025 年中国出海营销行业洞察报告》,全面剖析了当前中国企业出海营销的需求现状、服务格局及未来趋势,为行业参与者提供了清晰的发展图景。随着国内市场竞争加剧与全球化浪潮推动,出海已从企业的 “可选项” 转变为 “必选项”,2024 年中国出口总额超 25 万亿元,同比增长 7.1%,A 股上市公司境外营收占比提升至 13% 以上,50% 左右的大中小型企业已布局海外市场或有出海计划,其中跨境电商成为出海关键渠道,2019-2024 年跨境电商出口额从 0.80 万亿元增至 2.15 万亿元,占贸易出口额比重从 4.6% 升至 8.4%,欧美虽为主要市场,但东盟、拉美、中东等新兴市场因低渗透率正成为重要增量来源。同时,企业出海方式也从单一依赖传统电商平台,转向 “传统电商平台 + 新兴电商平台 + 独立站” 的多渠道模式,2024 年超 50% 的跨境卖家加大独立站建设投入,以规避平台规则制约、提升品牌自主权。

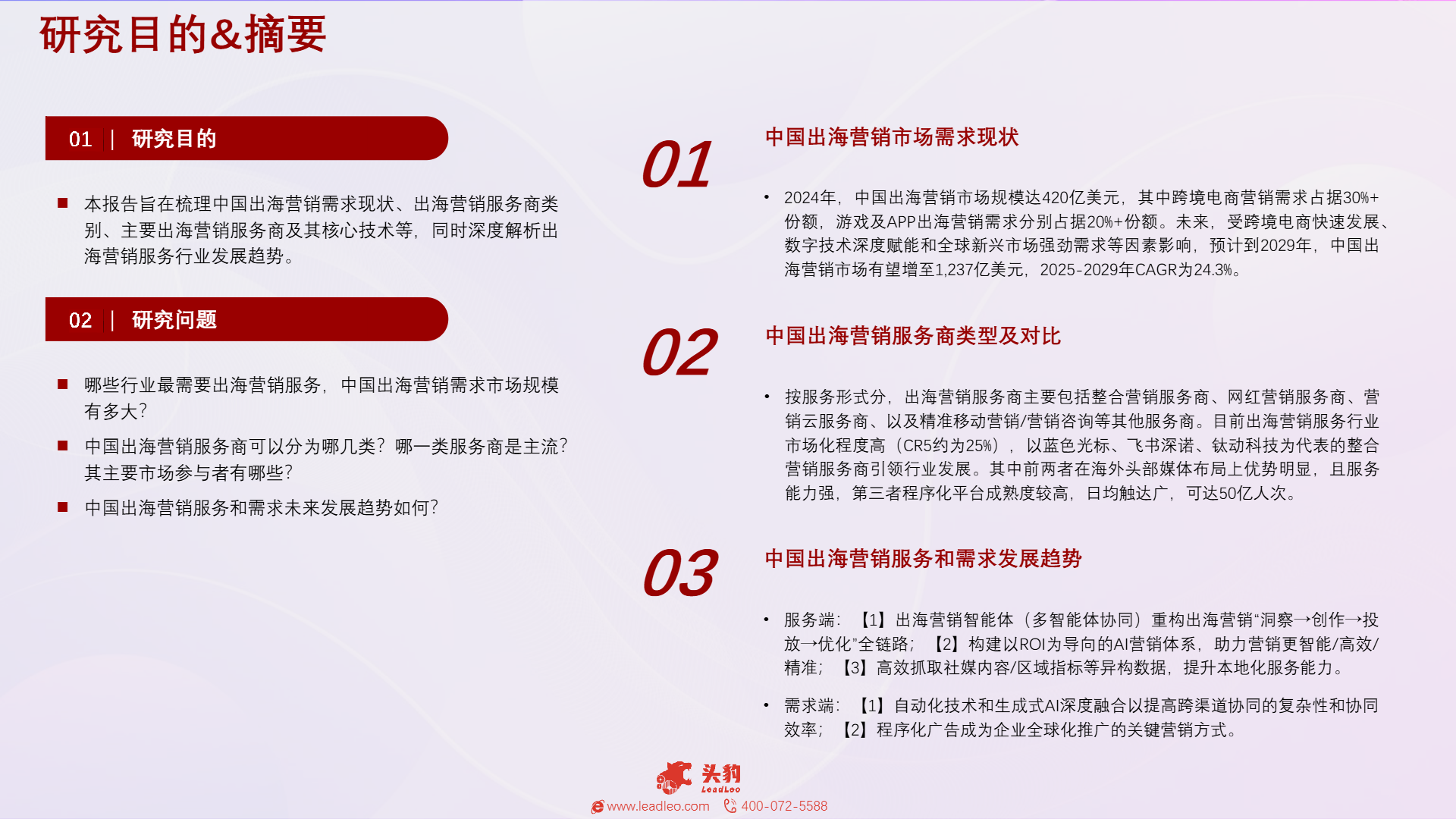

从市场需求来看,2024 年中国出海营销市场规模达 420 亿美元,其中跨境电商营销需求占比超 30%,游戏及 APP 出海营销需求各占 20% 以上。受跨境电商快速发展、数字技术深度赋能及全球新兴市场需求拉动,预计 2029 年市场规模将增至 1237 亿美元,2025-2024 年复合增长率达 24.3%。企业的营销需求聚焦多维度,超 60% 的出海品牌因渠道分散、本地化适配不足等问题流失 30% 潜在流量,因此目标市场深度调研、跨渠道整合、本地化内容创作及效果实时监测成为核心诉求。不同出海阶段的营销侧重点差异明显,初期聚焦爆品打造与低成本试量,高速增长期侧重多渠道规模投放与社媒营销,成熟期则转向用户数据资产精细化运营与品牌 IP 建设。数字营销已成为主流,2024 年占全球营销市场份额超 70%,短视频广告、社媒营销、网红营销等形式快速发展,如 2020-2024 年全球短视频广告花费 CAGR 达 32.4%,超 40% 品牌倾向与粉丝量小于 1 万的尾部红人合作以实现精准触达。

在服务格局方面,中国出海营销服务商按服务形式可分为整合营销服务商、网红营销服务商、营销云服务商及其他服务商,行业市场化程度高(CR5 约 25%),其中整合营销服务商引领行业发展,代表企业包括蓝色光标、飞书深诺、钛动科技等。蓝色光标 2024 年营收 608 亿元,出海广告投放营收达 483 亿元;钛动科技年度管理广告预算规模 50 亿美元,累计服务企业超 8 万家,通过 “1+7” 服务矩阵为电商、游戏、APP 等行业提供全链路营销解决方案。不同类型服务商各有侧重,整合营销服务商擅长全链路策略与资源整合,适合注重品牌建设的全球化企业;网红营销服务商聚焦达人资源对接,适合初期快速获客的企业;营销云服务商依托 SaaS 平台提供数据分析与自动化工具,更适配需精细化运营的 B2B 企业。

行业发展趋势上,服务端与需求端呈现双重升级。服务端方面,多智能体协同正重构 “洞察→创作→投放→优化” 全链路,如钛动科技发布的 AI 智能体 Navos,可通过不同功能模块实现市场洞察自动生成、创意内容批量产出及广告投放实时优化;同时,以 ROI 为导向的 AI 营销体系加速构建,多模态数据融合技术助力服务商高效抓取社媒内容与区域指标,提升本地化服务能力。需求端方面,自动化技术与生成式 AI 深度融合,简化跨渠道协同复杂性,2024 年将自动化视为关键能力的营销人员占比提升至 28%,63% 的营销人员认为生成式 AI 是 2025 年最重要趋势;程序化广告因高效、精准、透明的特点,成为企业全球化推广的关键方式,预计 2026 年全球程序化广告投放规模达 3000 亿美元,出海广告主将贡献 20% 份额。

典型案例进一步印证了优质出海营销的核心逻辑,如泳装品牌 Blooming Jelly 通过 TikTok、Instagram、Facebook 构建营销矩阵,在 TikTok 与超 9000 名达人合作,累计发布带货视频超 3 万条;钛动科技助力 TCL 定制全球投放方案,单次活动覆盖 12 + 国家、曝光量超 5 亿次。这些案例表明,无论是多渠道整合、本地化内容创作,还是技术驱动的精准投放,都需围绕目标市场特性与企业发展阶段制定策略,才能在激烈的国际竞争中实现品牌声量与市场份额的双重提升,而这也正是未来中国出海营销行业持续增长的核心动力。