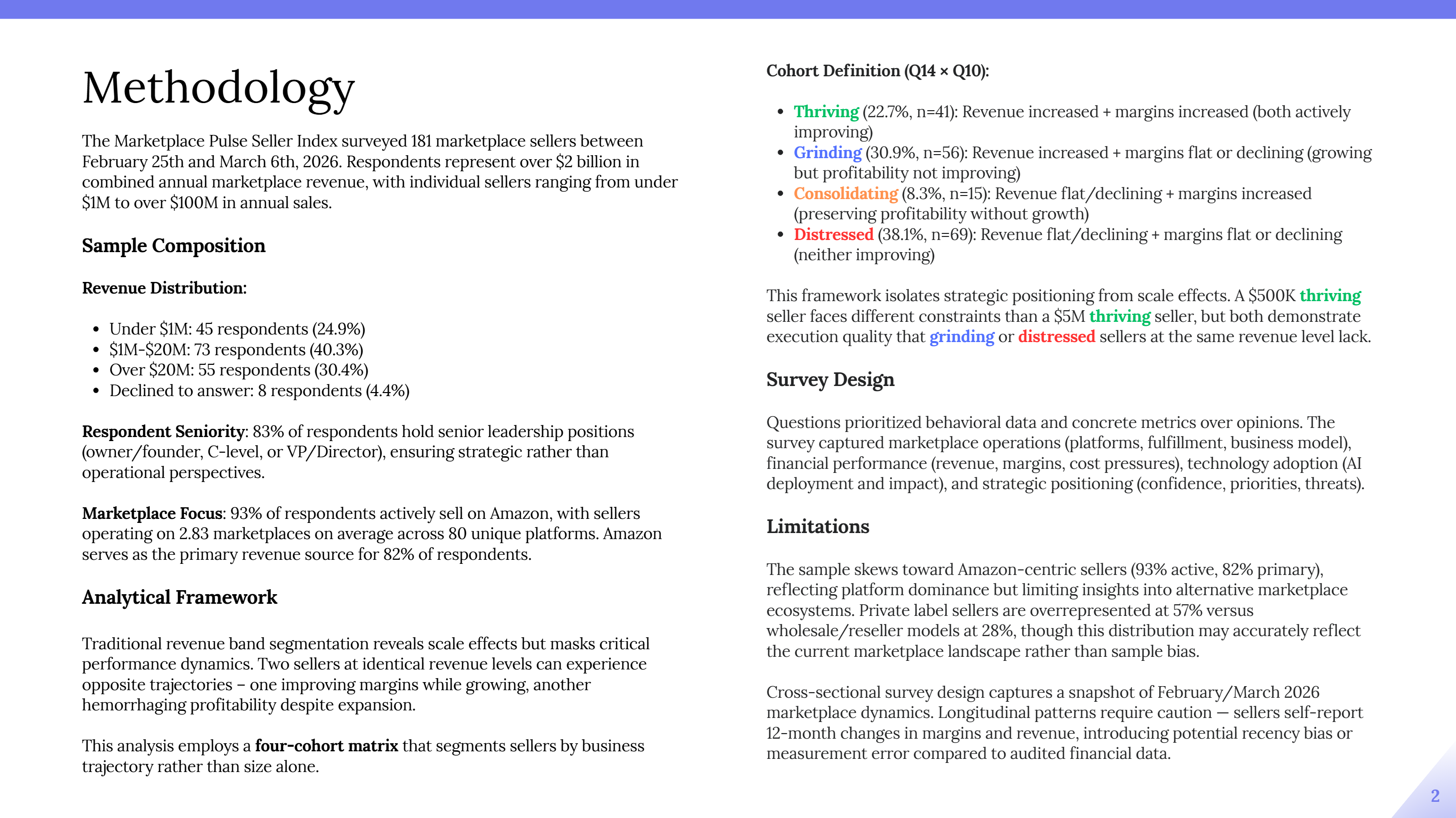

2026 年全球电商平台卖家正处在利润承压、平台高度集中、战略普遍转向防御的关键阶段,这份基于 181 家年总营收超 20 亿美元卖家的调研显示,行业已不再以规模论成败,而是以营收与利润的动态轨迹划分真实竞争力。报告将卖家分为增长盈利、增收不增利、保利不增长、双下滑四类,其中仅 22.7% 处于增长盈利的健康状态,近四成卖家陷入营收与利润双下滑的困境,凸显出当前平台生态的结构性压力。亚马逊在全球电商平台中占据绝对主导地位,93% 的受访卖家在该平台运营,82% 以其为主要收入来源,但仅有不到一半的卖家认为亚马逊是利润最优平台,多数卖家虽开通多平台账号,却仍将 90% 以上收入集中在单一平台,渠道分散并未真正实现风险分散。

利润压缩成为全行业共同挑战,近半数卖家过去一年利润率下滑,平台费用、广告投放与关税是最主要的成本压力。增收不增利的卖家群体陷入典型矛盾,一边持续加大广告投入推高营收,一边承受成本上涨导致利润持续走低,即便明知亚马逊是利润压力来源,仍不断向其集中资源,形成难以摆脱的路径依赖。与之形成对比的是,保利不增长的卖家主动调整渠道结构,降低单一平台依赖,减少广告投放,通过策略性收缩实现利润稳定,证明渠道再平衡比盲目扩张更能抵御风险。调研同时发现,经营规模、类目选择、商业模式与从业年限均无法决定成败,自有品牌与批发卖家的盈亏比例相近,资深卖家反而更容易因固有模式陷入困境,执行质量远重于结构选择。

AI 与自动化工具在卖家运营中普及度高,但价值转化明显不足。超过六成卖家使用 AI 优化 Listing,近半用于图片视频创作,但四分之一卖家表示未获得可衡量效果,广告自动化投入与产出差距尤为突出。不同表现群体对 AI 的认知差异显著,增长盈利卖家理性看待工具价值,重视落地效果;增收不增利卖家则低估应用障碍,误将工具使用等同于效率提升。整体来看,AI 更多作为生产力辅助工具存在,尚未成为改变竞争格局的核心变量,多数卖家仅将其用于提升人效,而非业务模式创新。

在战略优先级上,利润保护以 43% 的占比远超规模增长,成为行业共识,仅增长盈利卖家敢于将增长置于利润之前。竞争格局中,中国卖家带来的冲击成为明显分水岭,困境卖家将其视为首要威胁,认为存在关税与税务等不对称竞争优势,而增长盈利卖家对此感知较弱,更多聚焦自身运营与现金流管理。平台政策不透明、规则执行不一致、账号风险等问题同样困扰行业,成为被低估的核心隐患。

综合来看,2026 年平台电商的竞争本质已从流量争夺转向精细化运营与健康度管理,单纯追求营收增长的模式难以为继,渠道平衡、成本控制、投入产出效率与执行能力成为决定长期生存的关键。对于全球卖家而言,未来的核心竞争力不再是平台数量或销售规模,而是在复杂成本压力下保持利润增长的动态适应能力,构建健康的渠道结构、高效的投入产出体系与务实的技术应用,才能在持续承压的市场环境中保持稳健发展。