搜索

登录

分享

复制

跨境电商菲律宾经营分析--税务篇

跨境财务NUBI

出海网跨境电商

关注:公众号

2024-08-05 16:55:16

跨境电商在菲律宾经营需面对多种税务,包括国税的所得税、增值税、消费税等和地方税的不动产税、商业税等。外商投资形式多样,注册本土公司常见但外资股份有限制。7 月 15 日起,电商平台对卖家执行预扣税政策。企业和个人所得税因主体和收入不同纳税方式有别,增值税统一税率 12%,还有其他如资本利得税、关税等税费。

Q1:菲律宾经营涉及的主要税种有哪些?

菲律宾的税收体制可以分为国税以及地方税两种。其中,国税是指由中央政府通过国内税务机关 施行并征收的税种,主要包括所得税、增值税、消费税、比例税、印花税及赠与税。而地方税,是指由地方政府基于宪法的授权性规定而施行并征收的税种,主要包括不动产税、不动产转让税和商业税。

Q2:外商投资菲律宾有哪些形式?对外资有什么限制?跨境电商应该选择哪种类型?

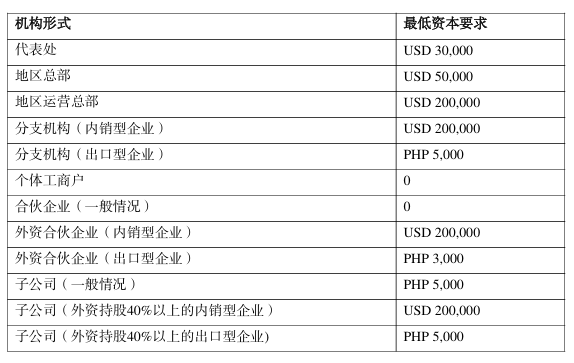

01 个体工商户、合伙企业、公司、分支机构、代表处或联络办事处、地区总部、地区运营总部。下图是机构形式和最低资本要求。

02 以上投资形式中,注册本土公司是跨境电商常用的组织形式。公司是独立于股东且享有独立人格的实体,股东仅就其出资部分承担有限责任。由3-15名发起人设立(菲律宾2019年新公司法将最低发起人数从5人调整为3人),注册需向SEC申请注册、菲律宾对外资股份占比有相对严格的限制,要求的占比通常不超过40%,法人代表和董事需要由当地人担任。如果选择2个中国人加上1个菲律宾人的3人公司,意味着除了由这名菲律宾人担任法人之外,还需要找到一个代持董事的菲律宾人。

Q3:虾皮菲律宾站为什么预扣税款?预扣的是什么税,怎么算?

01 菲律宾国税局(BIR)自2024年7月15日起已严格执行针对电子商务平台如Lazada、Shopee上在线卖家的预扣税政策,旨在确保税收公平并营造线上线下商业环境的平衡。BIR局长小罗密欧·卢马吉宣布,电商平台需从支付给卖家总金额的50%中预扣1%作为预缴税款,该款项未来可用于抵扣卖家的所得税。年度总收入未达到50万比索的店铺将免缴此税,且各关联店铺的收入将合并计算,以确定是否超过免税门槛。这一规定源自菲律宾税务局于2023年12月27日发布的第16-2023号税务条例,考虑到运营商适应新规则所需时间,BIR已将合规期限延长至2024年7月。法令一经推出,平台方面就对卖家提出了税号完善的要求,没有税号的店铺无法继续运营。

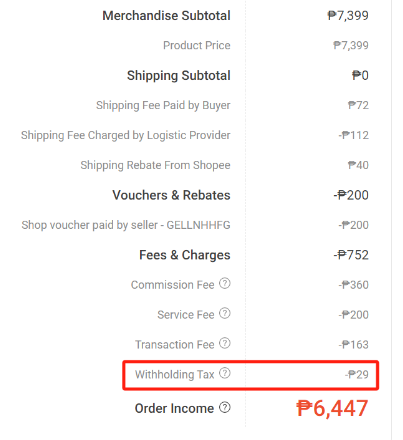

02

以上述截图为例,我们看下预扣的29比索的税金如何得到。方法一:扣除费用部分销售收款额=7339-200-360-200-163=6416预扣税款金额=6416/1.12*0.005=28.64;四舍五入29。方法二:6447/1.12*0.005=28.78。

03 预扣税并非新增税项,而是预缴机制的一部分。官方说法此举旨在实现线上线下企业之间的税收平等。从这个线上销售预缴税款的行为中,小编解读出两层含义,一层是当下菲律宾财政预算支出资金不足,税收承担增加财政收入的主要任务(高达85%的占比,是当地财政的主要收入来源);另一层是通过所得税预缴摸清平台卖家底牌,包括具体税号、收入额这些数据,必要时候可以对税收政策进行再次调整。

Q4:税怎么交,申报表长什么样子?

01企业所得税:

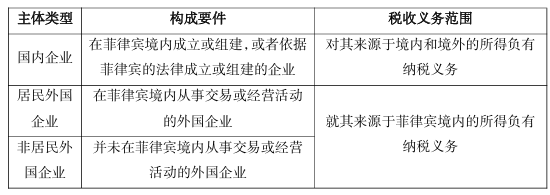

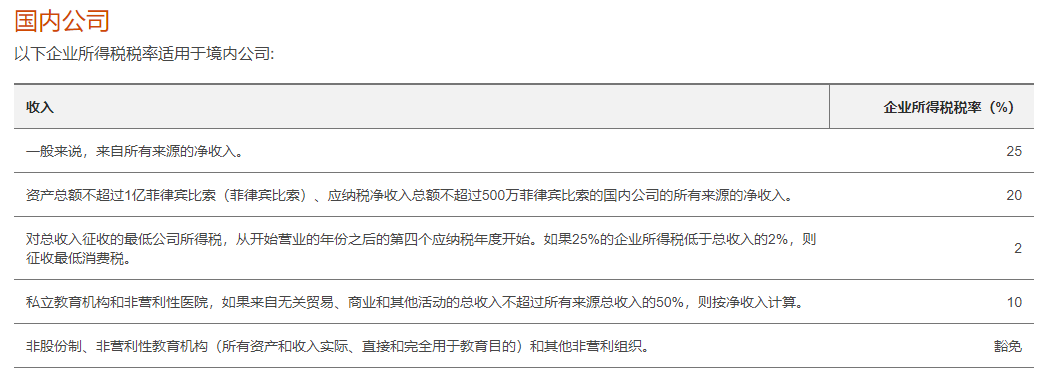

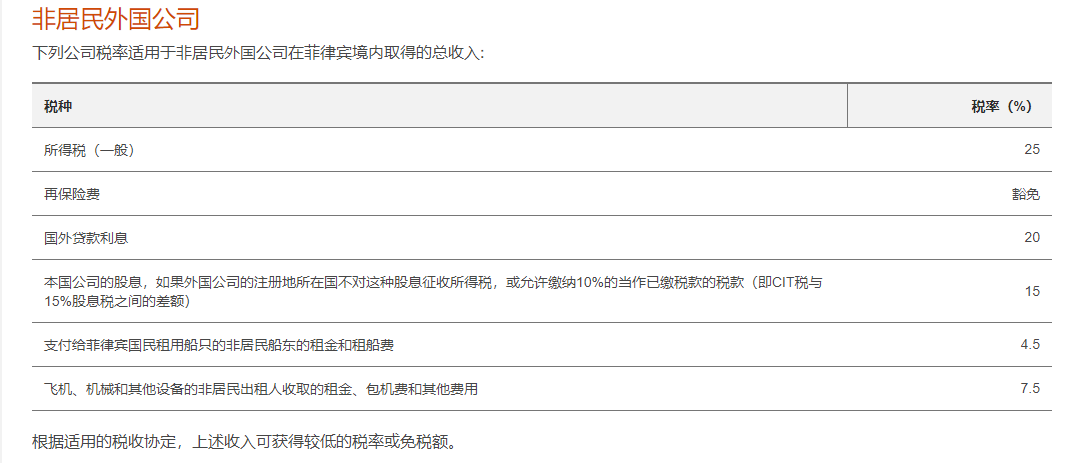

国内企业以菲律宾国内外所有净收入为基础纳税。居民外国企业(即通过分支机构在菲律宾从事贸易或商业的外国公司)的征税方式与国内公司相同(出售非商业用途的建筑物所得的资本收益除外,该收益应作为普通收入征税),但只对来源于菲律宾的收入征税。非居民外国企业则就菲律宾境内的总收入纳税。以居民企业为例,资产总额不超过1亿菲律宾比索、应纳税净收入总额不超过500万菲律宾比索的所得税税率20%,超过之后为25%。不同主体类型、构成要件、税收义务范围和企业所得税税率详见以下截图。

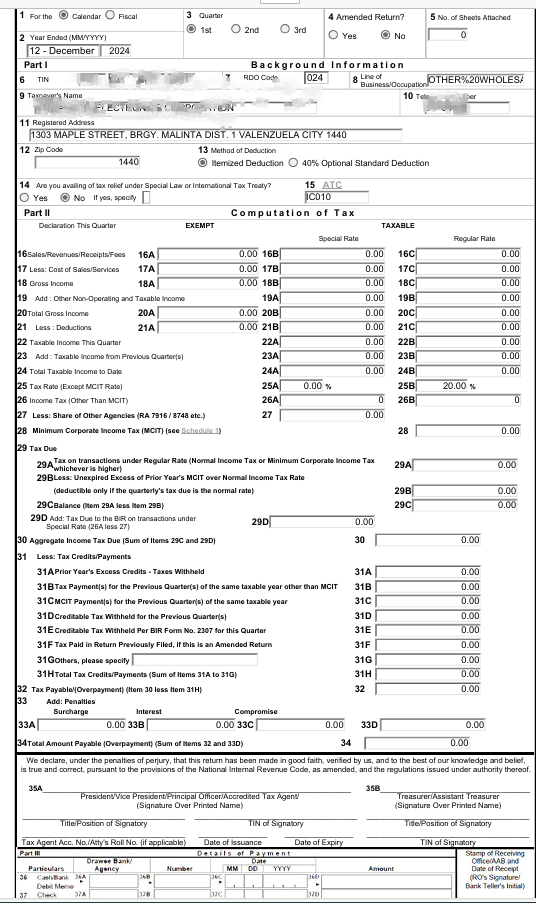

企业所得税季度申报表

企业所得税是用总收入相关的项目所取得的收入,减去扣除项目及其他减免税额的项目后课征的税收。一般情况下,在纳税年度中与经营管理直接相关的、正常且必要的费用可以在所得税前扣除。 其他比如构成贿赂或回扣(当地目前这个现象较常见)的付款,不得在所得税前进行扣除。

02 个人所得税:

居住在菲律宾的菲律宾公民就其来源于菲律宾境内和境外的所得纳税;非居民的菲律宾公民仅就其来源于菲律宾境内的所得纳税;作为海外劳工在境外工作并取得所得的菲律宾个人公民;外国个人无论是否是菲律宾的居民,仅就其来源于菲律宾境内的所得纳税。本文小编以居民纳税人为例进行说明。

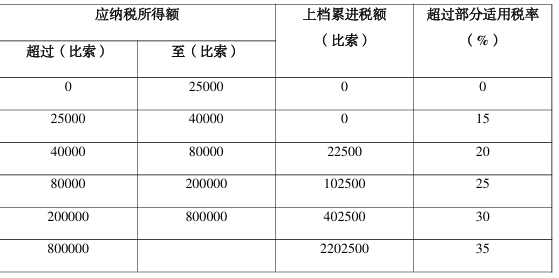

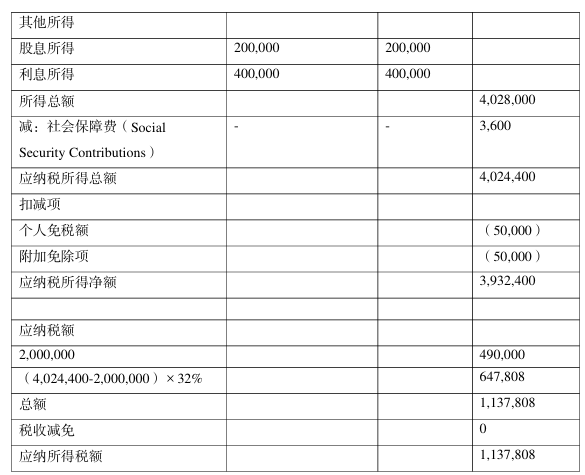

公民取得的雇佣报酬所得以及商业和专业所得采用的是累进税率,税率跨度从5%-32%。

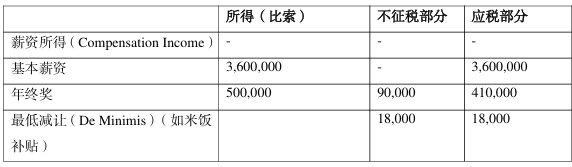

举例:X先生是菲律宾税法认定的居民外国人,并抚养有两个孩子。 X先生当年获得普通薪资3,600,000比索;年终奖500,000比索;200,000比索的股息分配;Z银行向其支付的400,000比索存款利息。此外,X先生还获得每月1,500比索的米饭补助,其社会保障费支付的税率为每月300比索。

03 增值税:

增值税几乎适用于所有服务销售和进口,以及货物或财产(有形或无形)的销售、易货、交换或租赁。税额相当于12%的统一税率,按销售的商品或财产的总销售价格或服务销售的总收入计算。进口货物时,征税的依据是海关总署在确定关税和关税时使用的价值,加上关税、消费税(如有)和其他费用。如果买方要求,或卖方已注册增值税税号,纳税人应为价值500菲律宾比索的销售开具正式注册的发票。申报表样式如下:

04 资本利得税:

资本利得来自“资本资产”的出售或交换。资本资产是纳税人持有的财产(不论是否与其贸易有关)资本损失仅在资本收益的范围内可予扣除。对公司的资本资产没有持有期的要求。在出售、交换或处置非实际用于公司业务的土地或建筑物时,对毛销售价格或公平市值较高者征收6%的最终税。国内和外国公司出售、交换、转让或类似交易非通过当地证券交易所交易的菲律宾股票所得的净资本收益按15%的统一税率征税。申报表样式如下:

05 关税:

菲律宾对牲畜和肉类产品、糖、蔬菜和咖啡等某些敏感农产品保留较高的关税税率(20%至50%)。有几种农产品受限于最低准入量,但这些准入量不到所有关税项目的1%。鉴于该地区现有的自由贸易协定,如东盟-中国自由贸易区,菲律宾已采取步骤逐步取消关税。菲律宾对列入正常轨道清单的大多数产品的关税削减幅度从10%到35%不等。菲律宾实行关税进口配额,配额内的产品征收正常关税,对超出最低准入量的进口产品征收高关税。

06 其他税费:

6.1、消费税适用于在菲律宾为国内销售、消费或任何其他处置而制造或生产的服务和货物以及进口物品。制造商、进口商、所有者、产品占有者为消费税的纳税人。应税商品或物件包括酒类、烟草、石油产品、汽车和非必需品(例如珠宝、香水、用于娱乐或运动的船只)、矿产品(例如煤炭、焦炭等,含糖饮料及单纯出于审美目的的整容手术征收的消费税。

6.2、跟单印花税:

6.3、社会保障缴款:雇主对每名雇员的最高缴款额为每月1 900菲律宾比索,另加950菲律宾比索的强制性公积金。

6.4、附带福利税:

6.5、赠与税:捐赠者的税率为6%,根据该历年内捐赠总额超过250,000菲律宾比索的情况而定。但是,在正常经营过程中进行的销售、交换或其他转让(即 善意 交易、正常交易和不具有捐赠意图)应被视为具有充分和充分的对价,并免除捐赠人税。

6.6、地方政府税收:地方政府单位征收地方营业税,一般以上一年度的销售总额或收入总额为计税依据;征收房地产税,每年按房地产价值(应税价值)的一定比例征收。地方营业税税率因企业所在地而异,但一般不得超过3%。位于一个省的不动产征收不超过其计税价格的1%的不动产税,而位于一个城市(或麦德龙省的自治市)的不动产征收不超过其计税价格的2%的不动产税。此外,对专项教育基金每年按不动产计税价格的1%计税。(内容来源: 跨境财务NUBI)

【版权提示】信息来自于互联网,不代表出海网官方立场,内容仅供网友参考学习。如发现本站内容存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至 jechynwu@chwang.com ,我们将及时沟通与处理。如若转载请联系原出处

免费下载

企业跨境出海综合服务平台

新手指南

热门推荐

平台常见问题

版权归出海网跨境电商(广州)有限公司所有 粤ICP备2021037671号-5