搜索

登录

分享

复制

美容与个人护理电商市场洞察:竞争情况、社交影响与消费趋势

小海说

出海网跨境电商

关注:公众号

2024-12-31 17:33:44

在当前的电商环境中,美容和个人护理品类在美国和欧洲市场蓬勃发展。然而,随着生活成本上升,消费者购物行为正悄然发生转变。在美国,亚马逊和沃尔玛在该领域的竞争激烈,而在欧洲,亚马逊的市占率逐步提升,同时专业零售商如英国的Boots和法国的Nocibé保持着强劲势头。社交商务方面,Meta平台仍占据主导,但TikTok迅速崛起,特别是在年轻消费者中展现出强大的影响力。此外,美容和个人护理品类的在线销售在美国具备季节性特征,欧洲市场则展现出长期增长趋势。消费者对产品选择更加谨慎,Z世代通过TikTok等平台主导了价格可承受性和产品研究的讨论。

在当今的电商领域,美容和个人护理品类在美国和欧洲呈现出蓬勃发展的态势,但随着生活成本的上升,消费者的购物习惯也在悄然改变。

1.电商巨头与专业零售商的竞争

在美国,亚马逊和沃尔玛在美容和个人护理购物者流量方面竞争激烈。就 “购买意向点击次数” 而言,沃尔玛在个人护理方面占据优势,而亚马逊在美容领域也在不断进步。在欧洲,亚马逊的影响力日益扩大,在 2024 年第三季度,它成为英国和法国个人护理品类销售额最高的零售商。在法国,其美妆购物者流量较去年增长了 9 个百分点。

然而,欧洲的专业零售商实力不容小觑。例如在英国,Boots 长期占据美容零售市场领导者的地位,全年拥有超过三分之一的购物者流量。在法国,专业零售商 Nocibé 在 MikMak 的年度分析中位居头把交椅。

这种竞争格局的形成与多种因素有关。一方面,亚马逊凭借其庞大的平台和物流优势,不断拓展其在美容和个人护理领域的市场份额。另一方面,专业零售商依靠其在特定领域的专业性和品牌忠诚度,维持着稳定的客户群体。

2.社交商务的崛起与变革

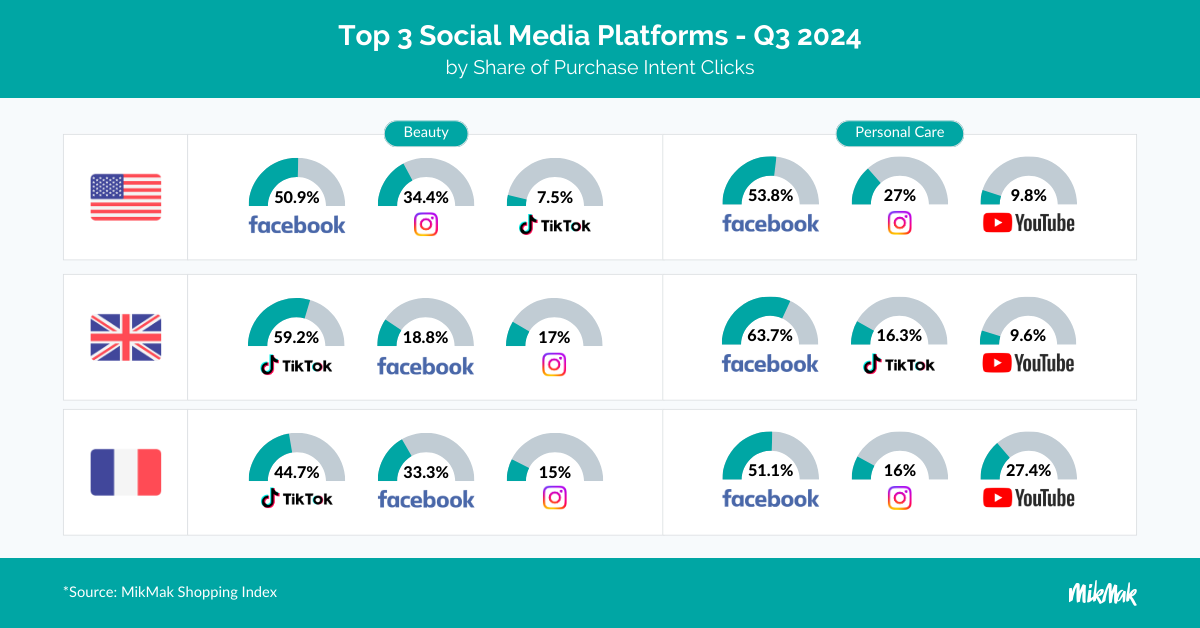

在社交商务方面,Meta 旗下的 Facebook 和 Instagram 凭借庞大的用户群数量,在 2024 年第三季度的美国和欧洲 MikMak 平台上,掌控着近三分之二的多渠道品牌社交商务流量。然而,TikTok 的增长速度极为惊人。在 2023 - 2024 年期间,Meta 平台的品牌流量增长了 10%,而 TikTok 的品牌流量却增长了 190%。

在 2024 年第三季度,TikTok 在英国和法国的主要市场表现出色,在英国美妆购物者中的购买意向点击量占到了 59%,在法国也达到了 45%,这表明它在年轻消费者群体中的影响力在不断提升。此外,YouTube 在美国和英国的个人护理产品购买意向点击量排名第三,也是有力的竞争者。

TikTok 的快速增长得益于其独特的内容形式和精准的算法推荐,能够快速吸引年轻消费者的关注。而 Meta 平台则依靠其长期积累的用户关系和社交网络,维持着较高的用户粘性。

3.美容和个人护理电子商务的季节性动态

美国市场的季节性特点:

美容和个人护理电子商务在美国具有明显的季节性。去年圣诞节前两周是美国美容和个人护理品牌流量最高的时段,且购买意向率达到顶峰。而今年由于感恩节较晚,节日购物期缩短,品牌需要充分利用可购物媒体和购物地点解决方案来吸引最后一刻的购物者。

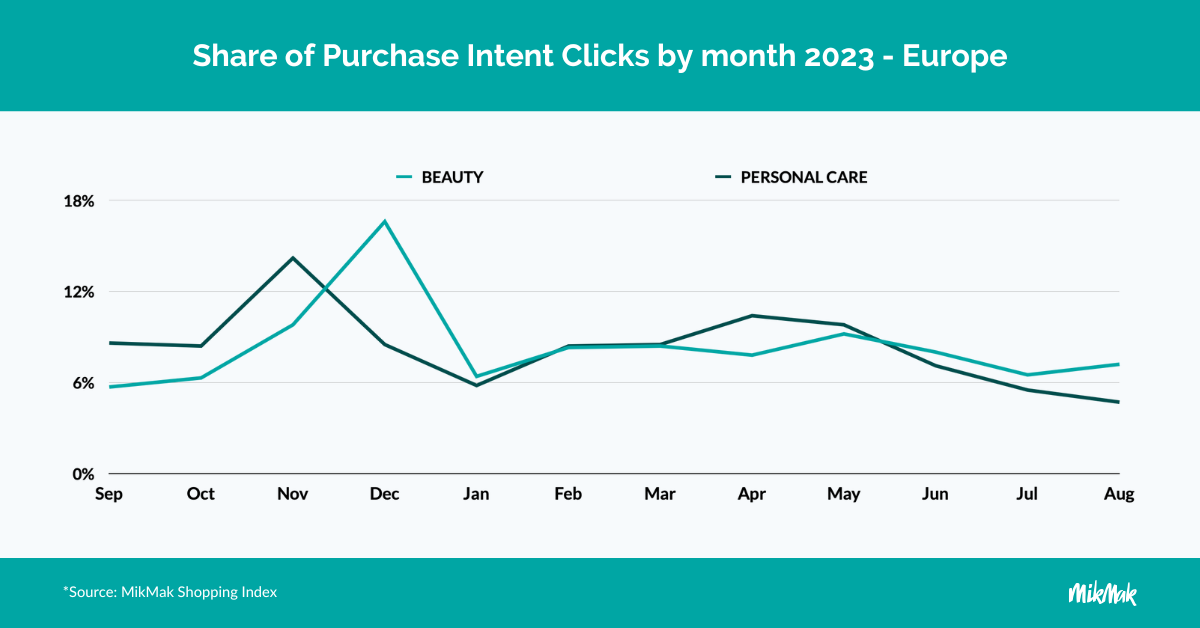

欧洲市场的增长趋势:

回顾 2023 年第四季度,欧洲美容和个人护理品牌表现强劲。预计 2024 年这些类别的在线销售额将增长 10%,到 2025 年还将继续扩张,显示出该品类在欧洲市场的长远增长潜力。

4.消费者购物行为的变化

随着生活成本的上升,消费者在美容和个人护理产品的选择上更加谨慎。他们在高端产品的吸引力和可负担性之间寻求平衡,既关注折扣、奖励,也在寻找奢侈品的平价替代品,同时对原料质量格外留意。Z 世代消费者尤其明显地体现了这种趋势,他们将 TikTok 当作发现和评估品牌和产品的首选平台,其次是 Instagram、YouTube 和 Facebook。Z 世代推动了大量关于产品可负担性和产品研究的讨论,品牌必须借助这些平台来提升自身的竞争力。

【版权提示】信息来自于互联网,不代表出海网官方立场,内容仅供网友参考学习。如发现本站内容存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至 jechynwu@chwang.com ,我们将及时沟通与处理。如若转载请联系原出处

免费下载

企业跨境出海综合服务平台

新手指南

热门推荐

平台常见问题

版权归出海网跨境电商(广州)有限公司所有 粤ICP备2021037671号-5