搜索

登录

分享

复制

2025年美线货代前三季度排名:顺圆物流成前十唯一正增长,南沙港同比逆势上扬

罗杰把酒看航运

出海网跨境电商

关注:公众号

2025-10-14 14:39:37

2025年美线货量旺季提前结束,9月美国海运总进口同比降7%、环比降8%,其中亚洲进口同比降9%,中国进口同比大跌22.5%、环比减12.6%。1-9月亚洲对美出口仅微增1.6%,中国受关税影响同比下滑8%。货代排名中,顺圆物流成为前十中唯一正增长企业,第二梯队部分企业货量显著提升。国内主要港口美线货量普遍下跌,仅南沙港同比实现增长(或因新航线),上海港跌幅高于深圳、宁波,青岛、厦门与全国平均水平持平。电商崛起重构贸易流向,叠加关税政策差异,导致各港口货量表现分化,整体市场减量竞争加剧。

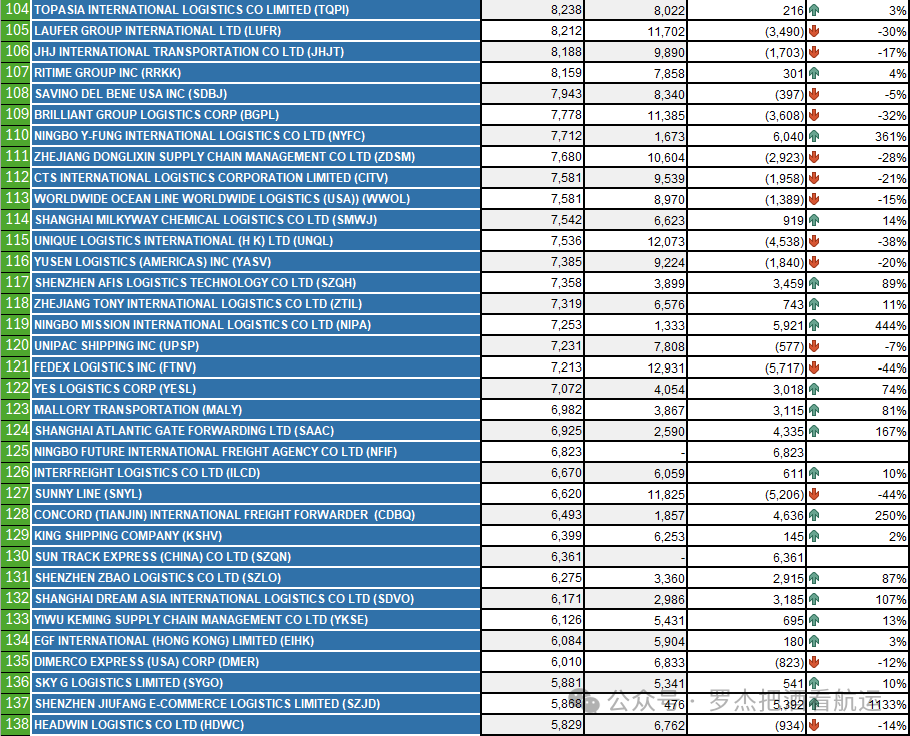

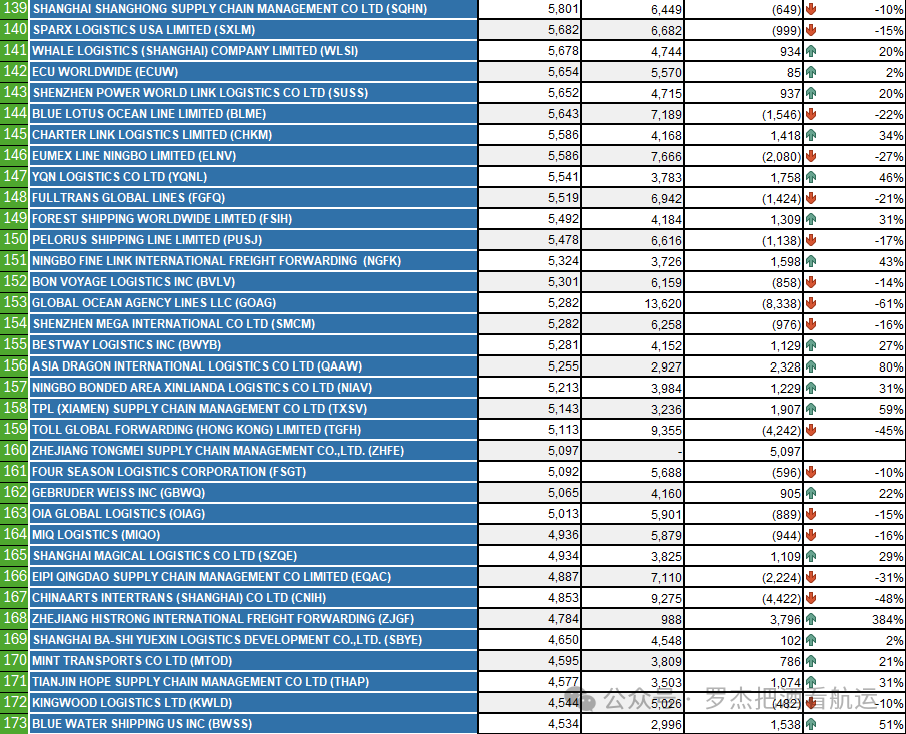

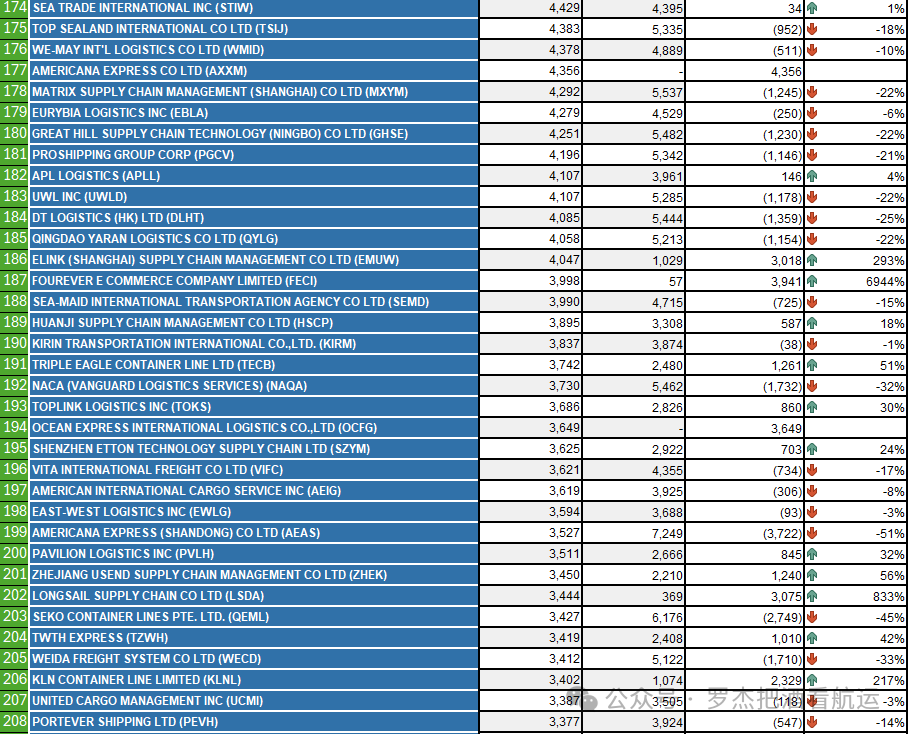

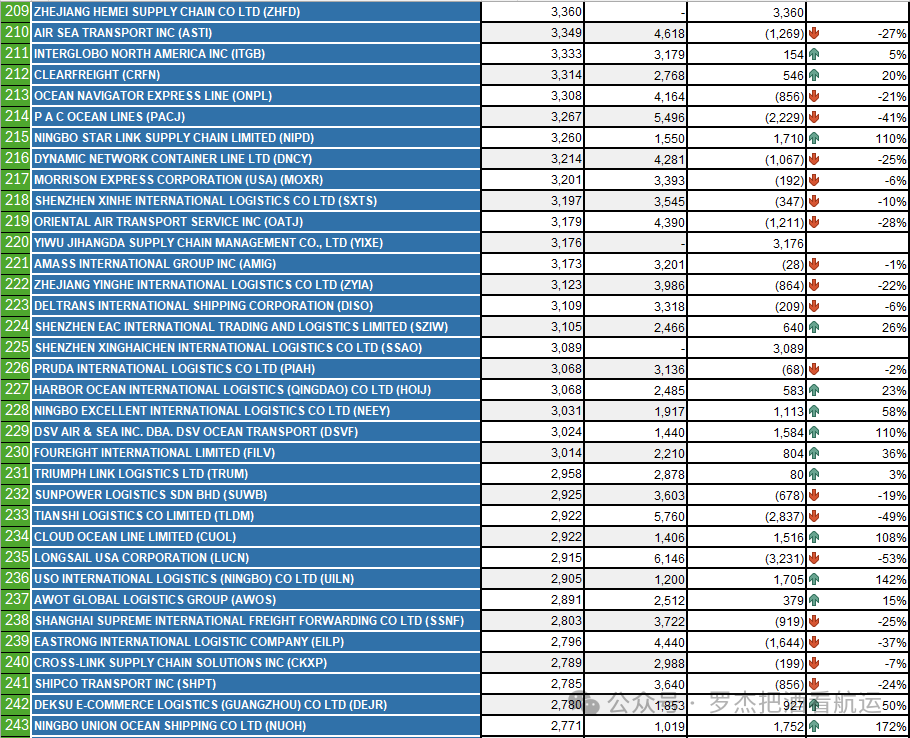

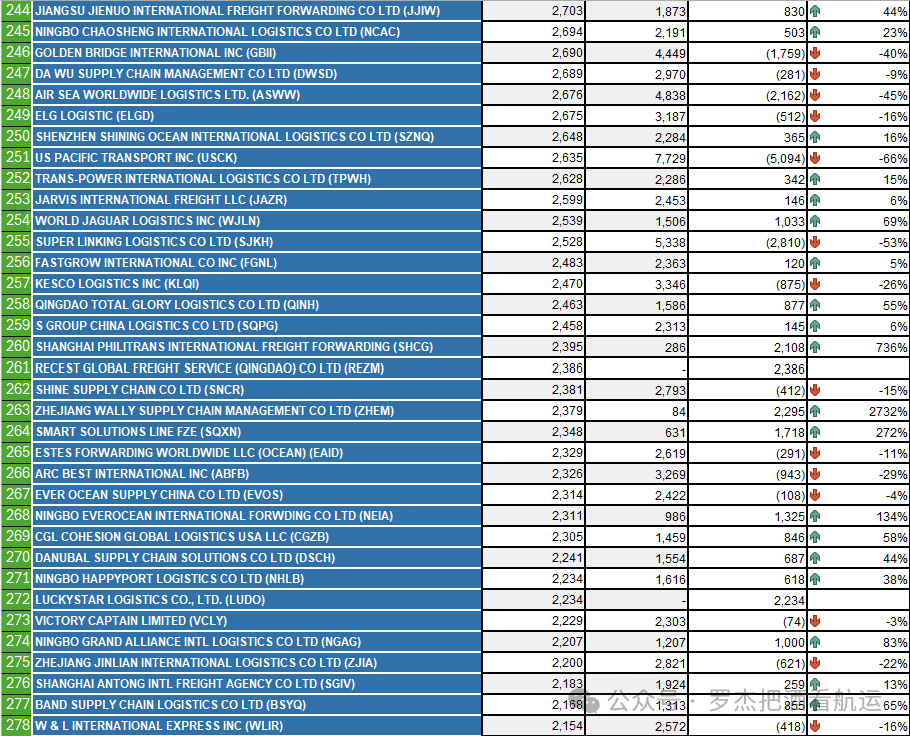

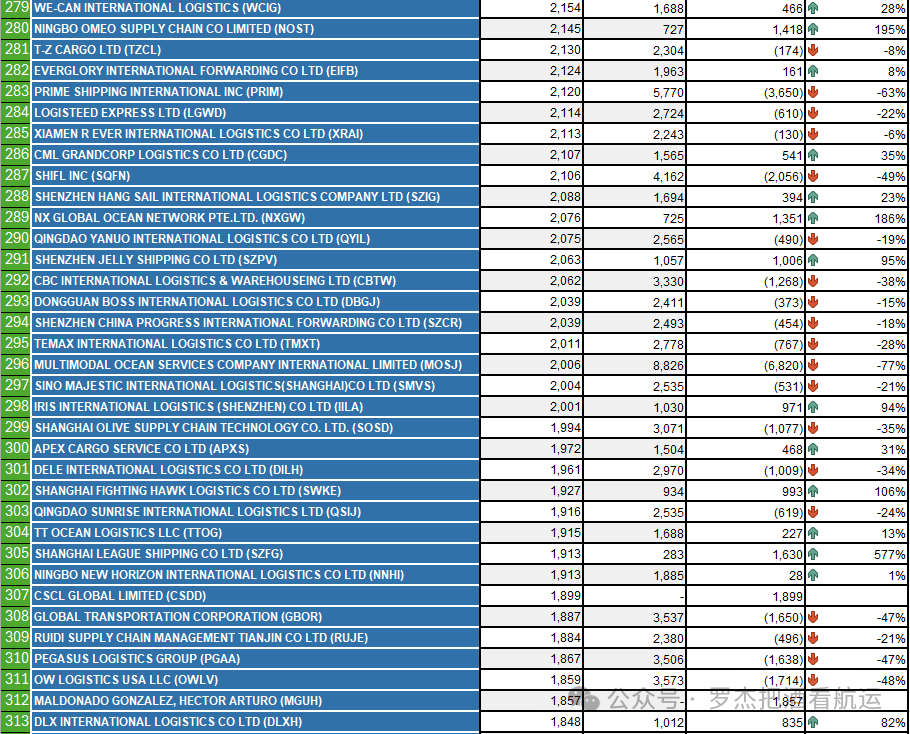

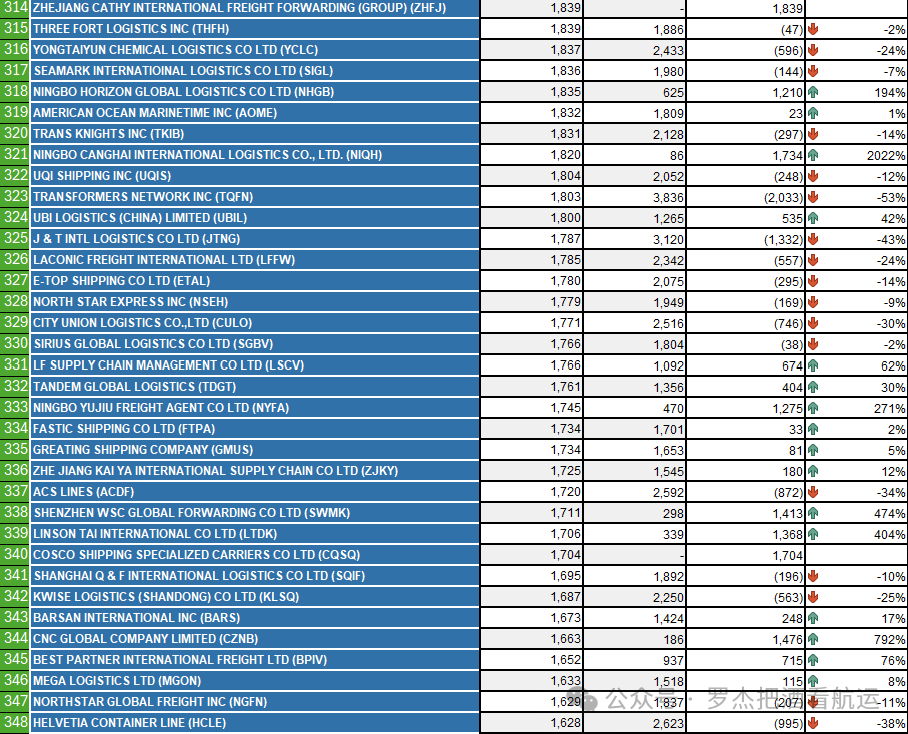

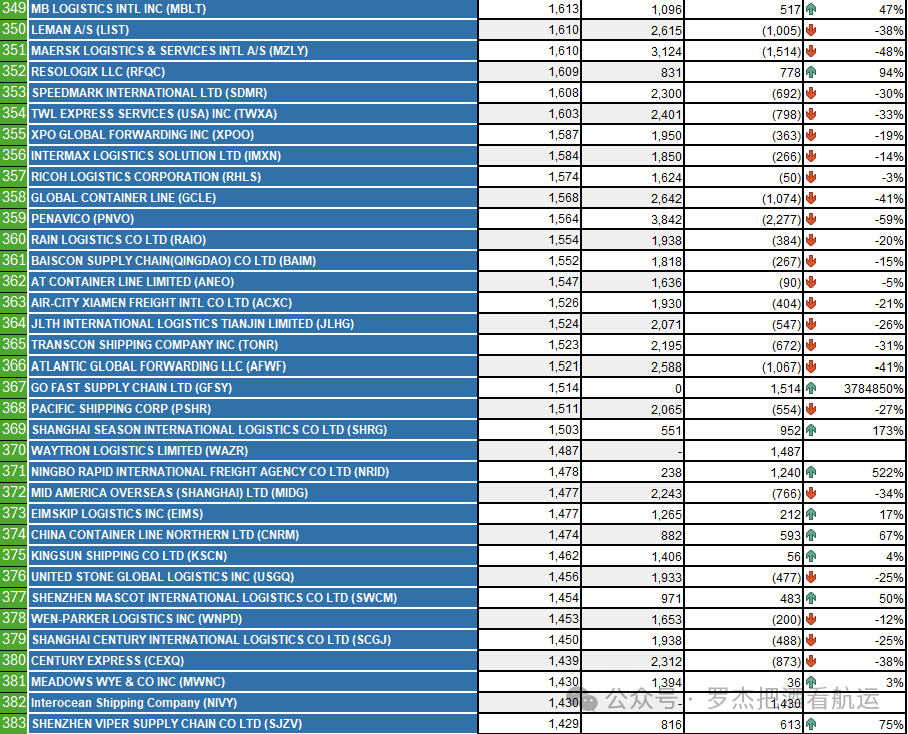

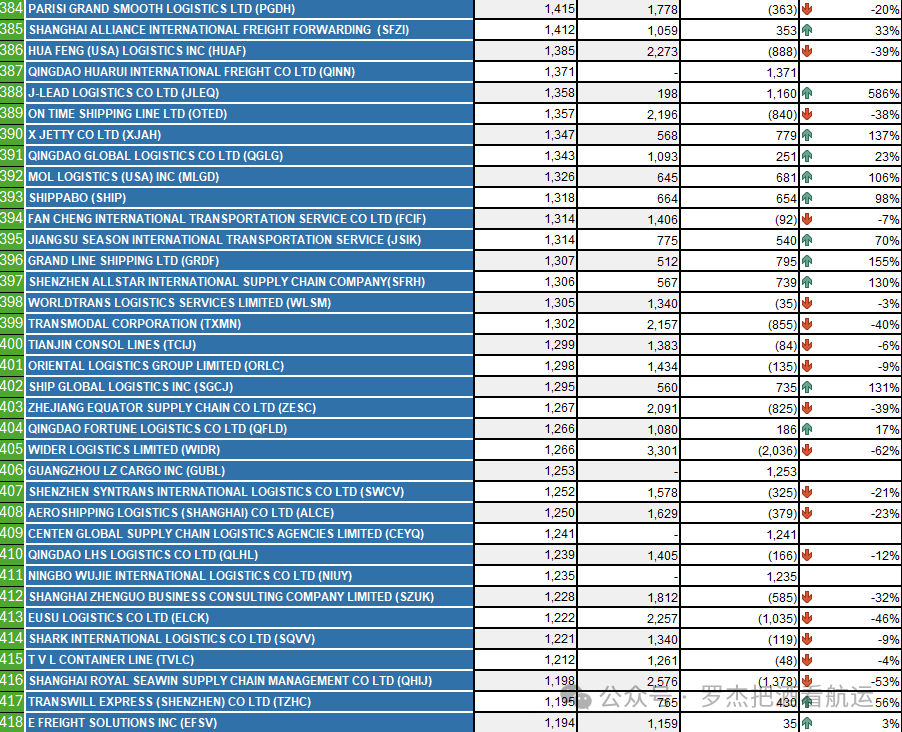

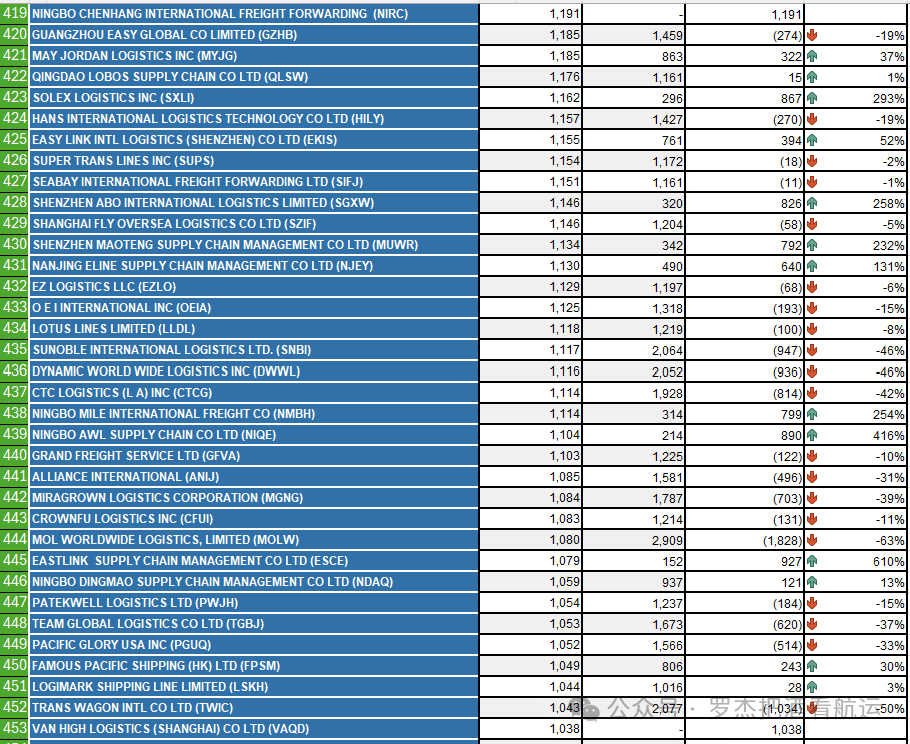

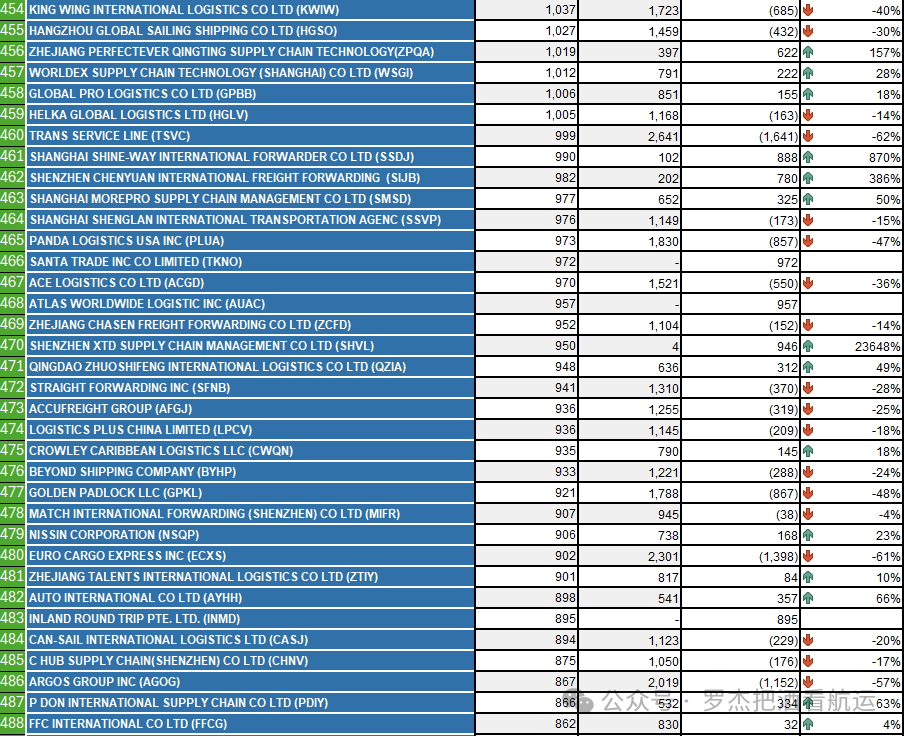

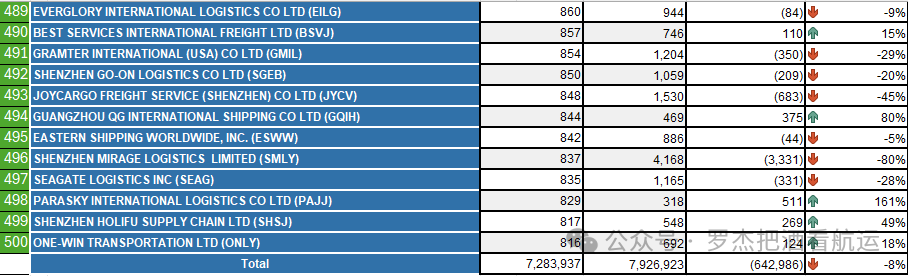

过完十一,命运多舛的2025年美线也快结束了,有很多朋友催更货代排名,从本期开始陆续公布今年前三季度的数据。

在开始排名之前,我们先看一下9月份的美线货量。一如大家之前的判断,今年美线货量最高点在8月,旺季提前结束,9月货量开始下滑。9月美国海运总进口同比和环比双双下跌,分别下降了7%和8%。9月从亚洲的进口同比下降9%,环比则少了8.5%。从中国的进口跌幅就更大了,同比录得22.5%的负增长,环比也不见了12.6%。货量不振就是9月份FAK运费不升反降的根本原因。

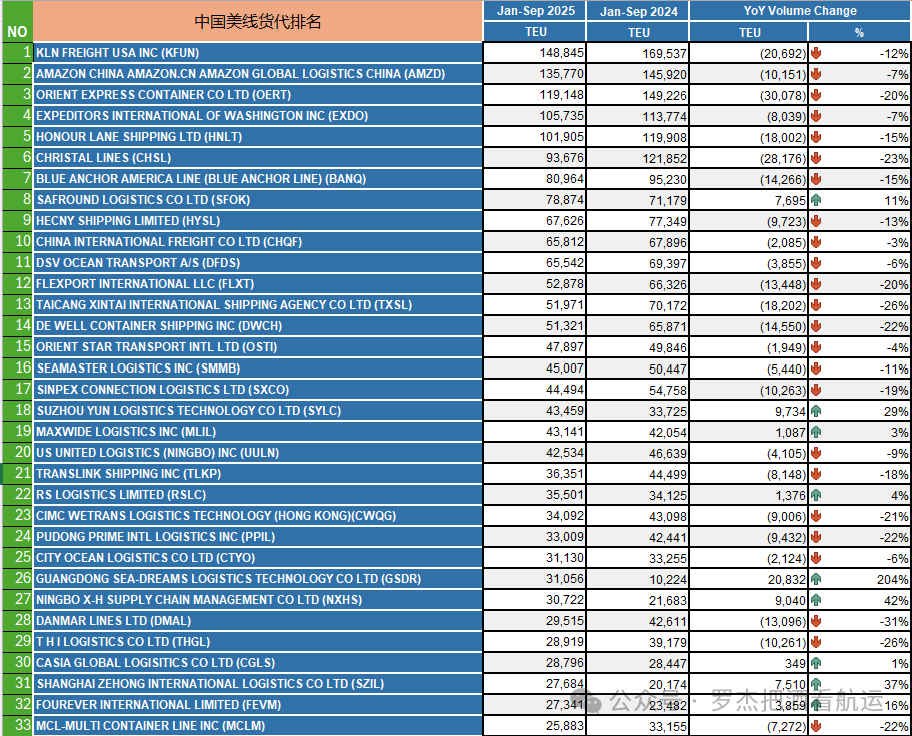

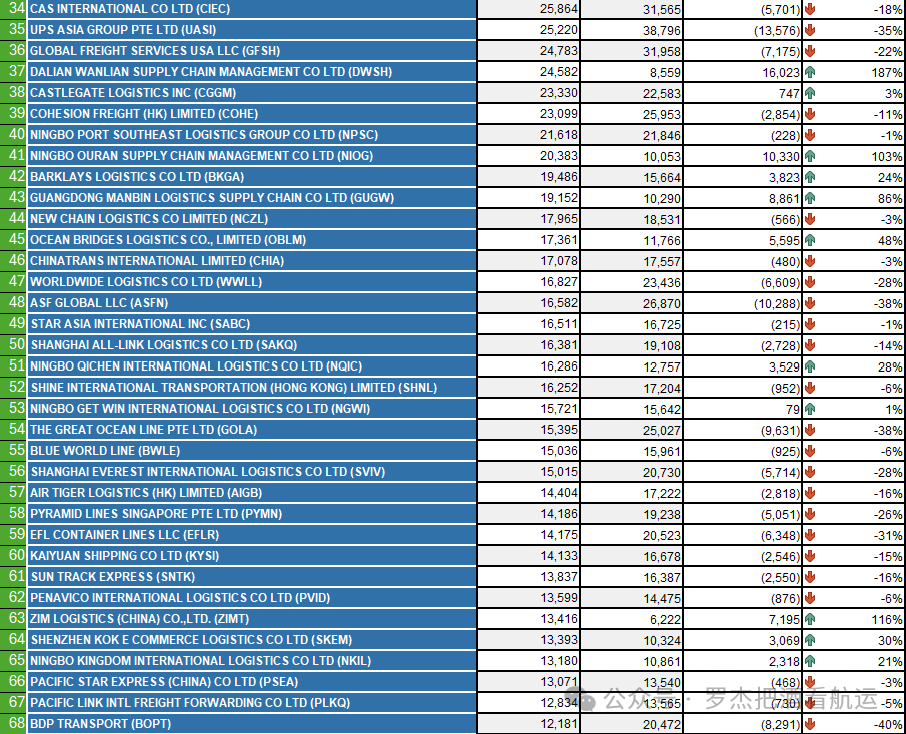

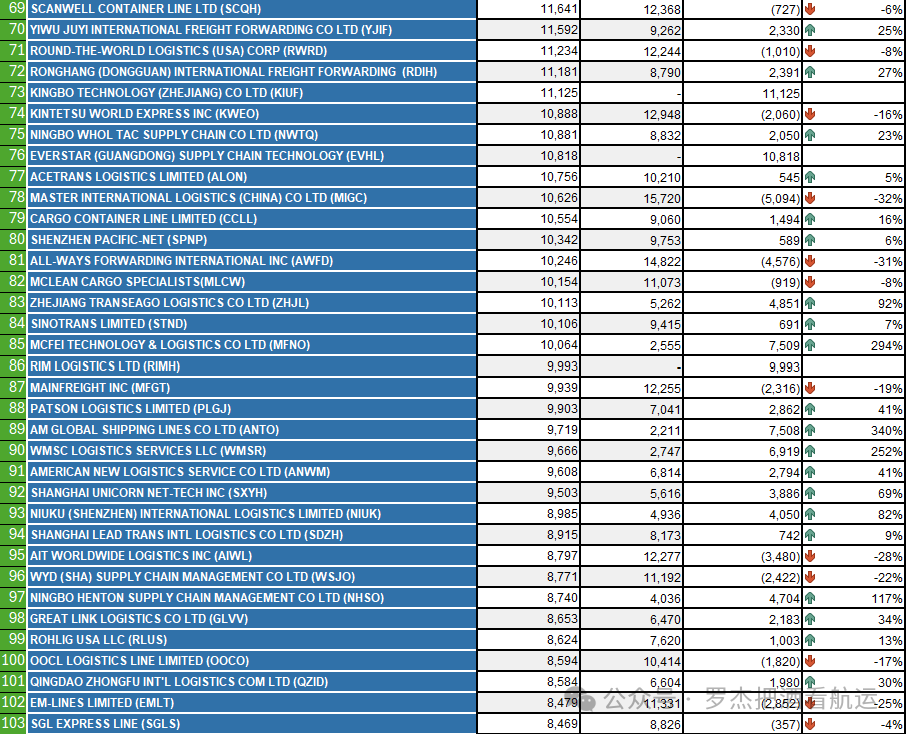

今年1-9月美国从亚洲进口同比微增1.6%,而从中国的进口则同比下跌8%。中国对美出口受关税政策打压明显,“蛋糕”变小,货代之间的竞争越来越大。在一个减量的市场,能够维持货量不变都是件难得的事情。排名在第一第二梯队的货代里能够实现正增长的可谓屈指可数,前十的公司里只有顺圆物流的货量有增长,第二梯队中有好几家货量突飞猛进,实属难得。后面按起运港的排名会更加清楚看出他们增长的货量主要来自哪个国内港口。

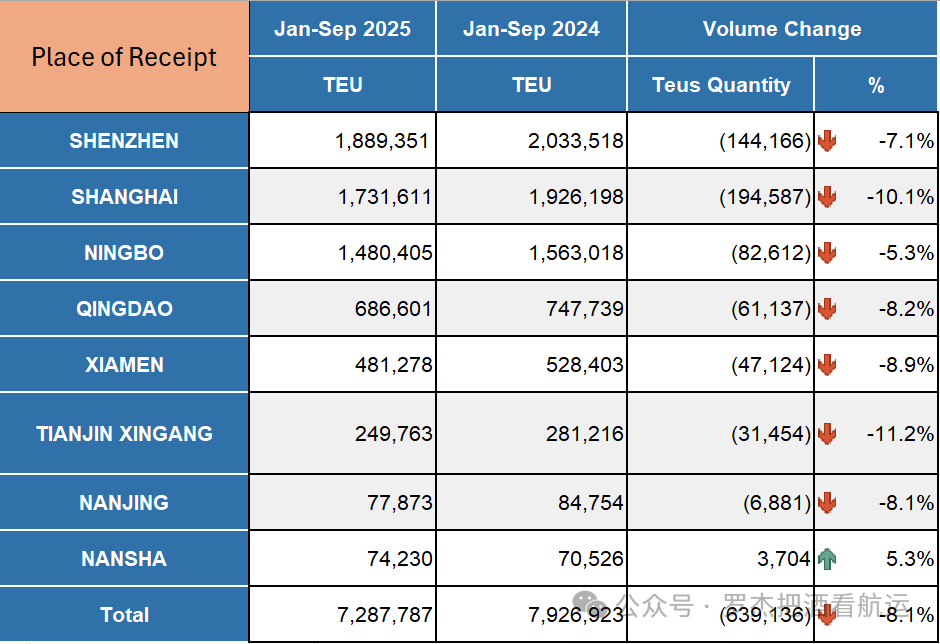

说到这里,顺便看一下国内主要港口美线货量的变化。在电商出现之前,多年以来支撑主要港口的对美贸易方式和商品结构基本不变,但是最近几年电商的崛起改变了主要港口美线的贸易和物流,加上电商贸易的地区差异性,在面对今年多变的关税政策上,不同客户群有不同的反应,最终都体现在货量的变化上。主要港口中只有南沙港美线同比有增长(新航线?),其中上海港的跌幅比深圳和宁波略高,青岛和厦门和全国水平持平。

【版权提示】信息来自于互联网,不代表出海网官方立场,内容仅供网友参考学习。如发现本站内容存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至 jechynwu@chwang.com ,我们将及时沟通与处理。如若转载请联系原出处

免费下载

企业跨境出海综合服务平台

新手指南

热门推荐

平台常见问题

版权归出海网跨境电商(广州)有限公司所有 粤ICP备2021037671号-5