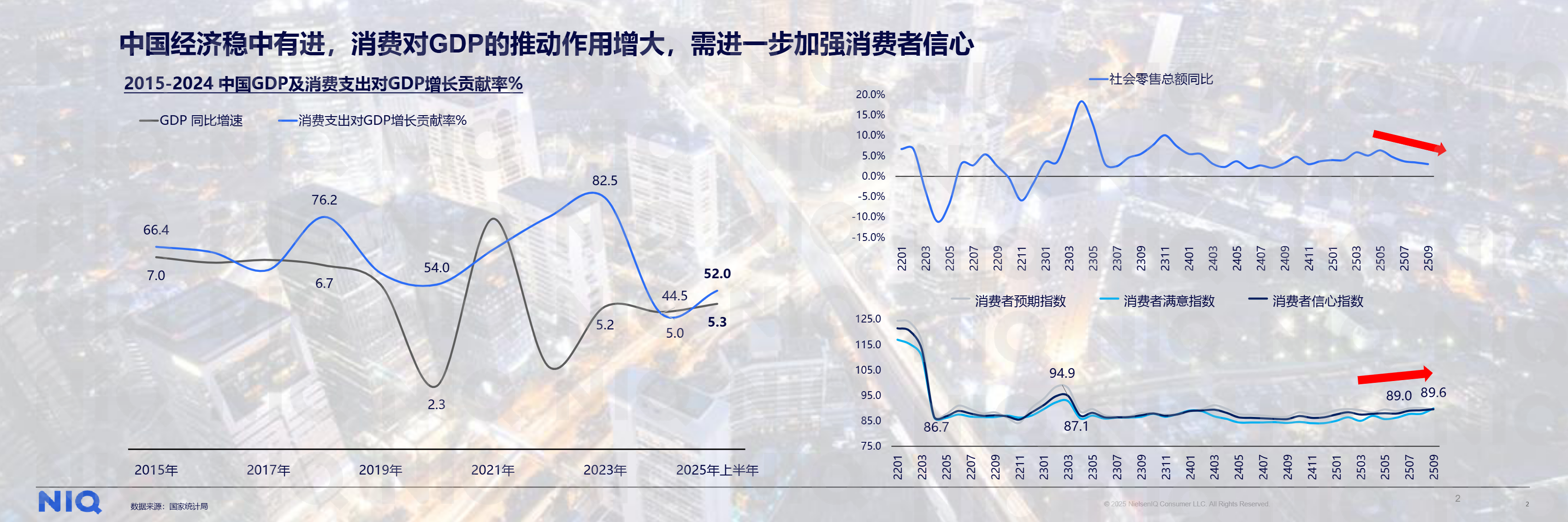

报告立足于中国经济稳中有进的宏观背景,深入剖析了消费市场的复苏态势与代际分化特征,为品牌把握消费趋势提供了关键指引。当前中国经济呈现 “消费驱动” 的鲜明特征,消费支出对 GDP 增长的贡献率持续维持高位,2025 年上半年虽受短期因素影响,消费者信心指数仍需进一步提振,但国家层面的政策支持为市场注入了稳定动能 ——2024 至 2025 年,四轮合计超 3700 亿元的国家补贴与国债支持政策,有效拉动了耐用消费品与科技产品需求,推动全渠道零售额实现稳健增长,其中科技耐用消费品同比增速达 12.5%,远超快速消费品 4.7% 的增速,凸显出消费结构升级的鲜明趋势。

从消费者心态来看,经济复苏期的审慎特征显著。尽管近半数消费者对家庭财务状况的现状与未来持乐观预期,但仍有四成消费者属于 “精打细算型”,在开支管理上更倾向于 “在喜欢的品牌打折时购买”“选择折扣店或平价商店”,对价格的敏感度虽有所下降,却未完全消失。值得关注的是,消费者决策逻辑已形成 “三位一体” 的新框架:81% 的受访者将 “产品安全和质量” 视为首要考量,“健康有益” 与 “便捷性” 成为重要加分项,而 “体验感” 则成为最终的消费决策落脚点,无论是提升外出场景的品质,还是优化宅家生活的舒适度,都成为驱动消费的核心动力,这一趋势在各代际人群中均有体现,只是侧重点存在差异。

代际消费的分化构成了 2026 年消费市场的核心图景。婴儿潮一代(60 岁以上)虽仅占人口的 19.9%,却展现出 “乐享生活” 的鲜明特质,70% 的该群体乐于消费,不仅偏好熟悉的 “熟脸品牌”,更愿意为高端成分、特定营养素买单,甚至有 83% 的受访者尝试用 AI 辅助购物,老年护肤与智能穿戴设备市场因此迎来爆发,年复合增长率分别达 10%-15% 与 15%-25%,远超整体行业增速。X 世代(40-59 岁)作为 “务实担当” 的代表,占人口 29.0% 且消费占比达 31.0%,他们 “有钱但花得谨慎”,仅 11% 会相信网络达人推荐,更青睐健康天然的本土产品,华为的 “中国智造” 与百雀羚的 “匠心传承”,正是凭借硬核品质与文化认同赢得这一群体青睐。

千禧一代(20-39 岁)与 Z 世代(0-18 岁)则展现出更具前瞻性的消费理念。千禧一代占人口 29.0%,“有钱又愿意花钱”,64% 属于乐于消费的群体,他们既追求成分透明的品质保障,也将环保与可持续性视为重要选择标准,85% 愿意为更好的使用体验支付溢价,大疆通过 “人机合一” 的科技体验、娃哈哈通过社会责任理念,均成功俘获这一群体的长期忠诚。Z 世代虽人口占比 23.3%,却以 “圈层认同” 重塑消费规则,他们对信息过载的耐受度更低,仅 29% 愿意为新奇产品付费,但对 “同院系 / 同社团” 等圈层标签的信任度高达 72%,2025 年预计突破 2000 亿元的 “谷子经济” 与瑞幸 × 原神联名套餐的热销,均印证了这一群体 “为爱好发电” 的付费逻辑。

面对多元化的消费需求,品牌需构建 “价值共鸣” 的新路径。报告提出的 “品牌吸引力地图” 指出,品牌首先需明确自身定位,回答 “为哪一代人解决什么核心问题”;其次要基于目标世代特征精准触达,如为婴儿潮一代提供 “享受型养老” 产品,为 Z 世代融入圈层文化;最终需将价值承诺贯穿全链路,从产品创新到营销落地,形成 “持续陪伴” 的情感连接。在消费市场从 “规模增长” 转向 “质量竞争” 的关键阶段,唯有深刻理解经济复苏中的消费者心态,把握代际差异背后的需求本质,才能在 2026 年的消费新图景中占据先机,实现与消费者的长期共生。