2026 年,全球经济将在政策调整、地缘格局演变与技术革新的多重作用下,呈现 “温和增长、区域分化、风险并存” 的核心特征。2025 年全球范围内的选举带来了显著政策转向,美国贸易政策的调整尤为关键 —— 先抬高贸易壁垒引发供应链波动,后通过签署双边协议重建贸易确定性,这一过程既推高了交易成本,也促使非美国家加速抱团,多份区域贸易协定落地生效,重塑了全球贸易网络。与此同时,人工智能成为各国竞争的核心赛道,相关领域的大额投资持续加码,但过快的投入也暗藏回调风险,为经济增长增添了不确定性。

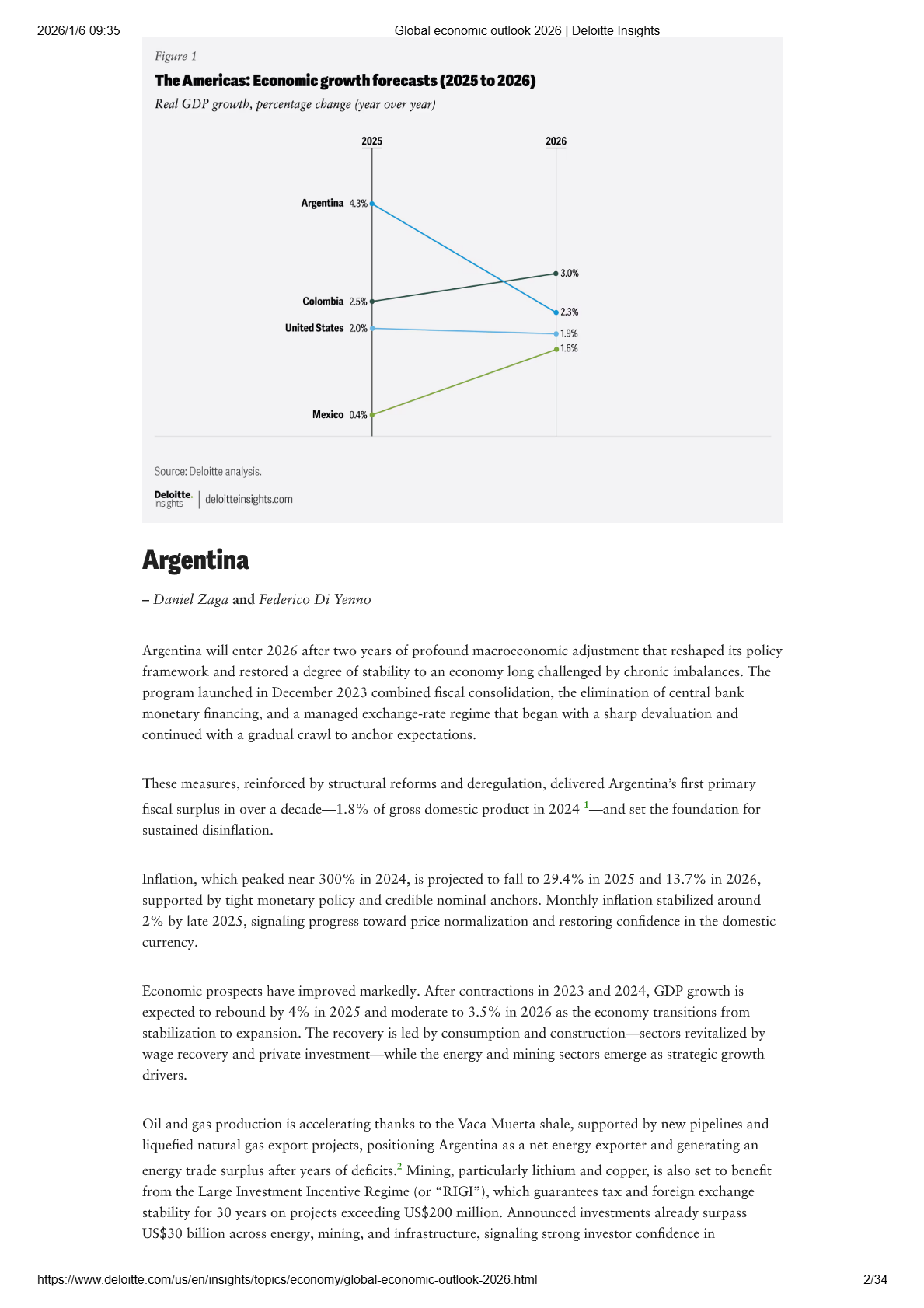

美洲市场呈现强弱分化态势。美国经济依旧保持韧性,2025 年 2.0% 的增速为 2026 年奠定基础,AI 相关投资与消费成为核心增长引擎,不过消费者支出预计将逐步放缓,叠加关税成本转嫁、移民减少导致的薪资增长乏力等因素,2026 年增速或将微降至 1.9%。阿根廷在经历两年宏观经济调整后迎来转机,财政盈余的实现、通胀的持续回落为经济复苏铺路,能源与矿业领域的大额投资将推动 GDP 在 2026 年维持 3.5% 的稳健增长,有望重新获得市场准入。墨西哥则将受益于贸易紧张局势缓解与近岸外包趋势,2026 年 GDP 增速预计回升至 1.6%,但财政赤字高企与 USMCA 协议重新谈判的不确定性仍构成潜在风险。

亚太地区仍是全球经济增长的重要引擎,但增速普遍放缓。中国经济在 2025 年实现 5.0% 的增长目标后,2026 年预计将温和回落至 4.5%,房地产市场调整、非战略性行业去产能与净出口贡献减弱是主要原因,政策重心将转向扩大内需与价值链升级,通过补贴民生、优化消费场景等措施推动经济再平衡。印度则持续领跑,凭借强劲的私人消费与固定资产投资,2025-2026 财年增速有望维持在 7.5%-7.8%,贸易协定的签署与国内政策刺激将进一步释放增长潜力。日本经济增速将有所放缓,2026 年预计为 0.4%,美国关税的负面影响将逐步显现,但国内消费稳定、旅游业复苏及工资上涨有望部分抵消外部压力,央行的政策利率上调也将助力经济摆脱通缩阴影。

欧洲、中东及非洲市场机遇与挑战并存。欧元区经济将延续温和复苏态势,2026 年增速预计为 1.1%,国内消费与欧盟层面的基建、国防投资将提供支撑,但贸易紧张局势与中国制造业的竞争仍将压制出口增长。德国在连续两年收缩后有望实现 1.2% 的增长,基建投资与能源价格 relief 成为关键驱动力,但官僚壁垒与产业结构性问题仍需长期破解。中东及非洲的新兴市场表现亮眼,加纳、肯尼亚等国将凭借资源出口与国内改革维持 5% 以上的高增速,以色列若能维持停火局面,2026 年增速有望飙升至 4.5%,但地缘冲突、通胀波动与债务压力仍是多数国家面临的共同挑战。

全球经济在 2026 年的复苏之路并非坦途。共性风险包括贸易保护主义余波、AI 投资可能的回调、能源价格波动与极端气候事件的冲击。不同区域的经济驱动力已发生深刻转变:发达经济体更多依赖技术创新与内需修复,新兴市场则聚焦资源禀赋、贸易多元化与国内改革。政策层面,各国均在适应新的地缘现实,财政与结构性政策的调整将直接影响经济走向。

总体来看,2026 年全球经济将在重构中前行,增长节奏虽温和但质量持续提升。能够精准把握政策导向、抵御外部风险、拥抱技术变革的国家与企业,将在分化格局中抢占先机。而如何平衡增长与稳定、破解结构性瓶颈、推动全球贸易体系更趋公平高效,将成为各国共同面临的长期命题。