搜索

登录

分享

复制

年入55亿的老牌巨头,也宣布停产了

出海网

出海网跨境电商

关注:公众号

2026-01-26 14:20:47

美克家居因产能利用率不足20%于2026年1月关停天津两家核心工厂,标志着其重资产模式的战略收缩。该企业曾年营收达55亿元,但近四年累计亏损超18亿元,2025年前三季度仍亏损2.2亿元。困境源于直营"大店模式"的高固定成本与消费疲软的双重挤压,门店总数从471家缩减至327家。为寻求转型,美克家居跨界收购AI算力供应商万德溙溙光电,股价4日涨停涨幅46%,但新业务与家居主业协同性弱,整合风险突出。此次停产是传统制造企业面临行业周期与模式瓶颈的典型缩影。

机器停转的震动,从天津工厂空荡的厂房传出,最终化为公告栏里一行冷静的文字。

在行业寒潮尚未退去之际,美克家居的一纸停产公告,还是激起了不小的涟漪。

1、低效产能下的必然选择

美克家居宣布停产天津两家核心工厂的消息,并不意外,但依然刺眼。

表面看,这是一项突然的经营调整;但如果把时间轴拉长,会发现这几乎是一场注定要发生的收缩。

已于2026年1月1日起被关停的美克国际家私(天津)制造有限公司与美克国际家私加工(天津)有限公司,并非边缘资产,而是公司过去外销业务体系中的重要制造基地。

图源:巨潮资讯

然而现实是,这两家工厂的产能早已“名存实亡”。平均不足 20% 的产能利用率,使其从“生产资产”逐渐沦为持续吞噬现金的负担。在制造业中,这几乎意味着工厂已经丧失了规模效率,固定成本被持续摊薄,却无法转化为有效产出。

美克家居将此次停产定位为“优化闲置产能、减少亏损并加速战略转型”的必要举措。从财务表现看,这确实是一次止损手术。

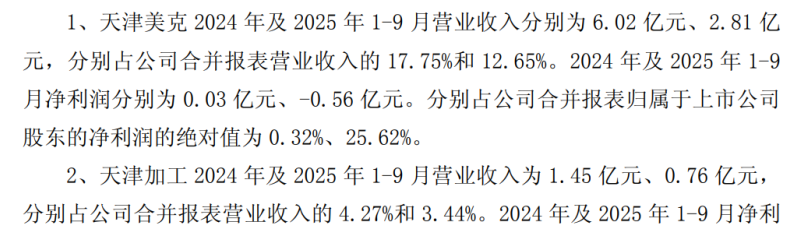

2024 年,天津美克实现 6.02 亿元收入,但净利润仅 300 万元,几乎贴着盈亏平衡线运行;天津加工虽有 1.45 亿元收入,却已录得 2300 万元亏损。

进入 2025 年前三季度,经营状况进一步走弱:天津美克收入降至 2.81 亿元,净亏损扩大至 5600 万元;天津加工收入仅 7600 万元,亏损仍在 1200 万元左右。

图源:巨潮资讯

设备折旧、人力成本、厂房维护,每一项都在放大亏损。对美克家居而言,继续维持这两家工厂的运转,已经很难用“为未来保留能力”来解释。

更关键的是,这并非单一市场波动所导致的短期问题。

过去几年,国际贸易环境变化叠加全球消费走弱,使得原本依赖的外销订单大幅收缩。美克家居的选择并非完全退出外销,而是将外销制造能力转移至成本结构更具优势的越南工厂。在这一背景下,天津工厂的战略价值被迅速削弱,留下的只剩下难以消化的固定成本。

因此,此次停产更像是一次“止血”动作——通过关停长期闲置产能,压缩亏损敞口,为公司后续调整争取喘息空间。与其说这是一次主动转型,不如说,是在现实压力之下作出的被迫修正。

2、四年巨亏与失速

如果只把美克家居的困境归因于制造端,其实低估了问题的严重性。

真正的压力,来自持续恶化的财务表现。回看历史数据,美克家居曾站在一个相当高的起点:2019 年,公司营收达到 55.88 亿元的峰值,净利润超过 4.5 亿元。

但随后几年,业绩曲线迅速下行。过去四年里,美克家居几乎没有走出过亏损区间,资产负债率不断攀升,并在 2024年末达到 65.24%。从 2022 年至 2025 年前三季度,公司累计亏损规模已超过 18 亿元,且亏损幅度并未呈现明显收敛趋势。

仅在 2025 年前三季度,公司实现营业收入 22.23 亿元,同比下滑约 10%,但归母净利润仍为 -2.20 亿元。

图源:巨潮资讯

问题的核心,在于曾经引以为傲的重资产“大店模式”。

图源:美克家居官网

在行业上行周期,大面积直营门店可以带来品牌形象、客单价和体验优势;但在消费趋谨、客流下滑的环境下,这一模式的弊端便被无限放大——高租金、高人力、高运营成本,使单店的盈亏平衡点被推至极高水平,一旦销售放缓,压力便成倍释放。

在现实面前,渠道收缩已成为被动选择。2022年至2024年,美克家居门店总数从471家缩减至327家,其中直营店从148家减少至111家。这一趋势在2025年第一季度仍在延续,公司又进一步关闭了 8 家直营门店。

这并非简单的“关店控费”,而是对原有商业模式的一次被动拆解。当门店网络无法再支撑规模化扩张,制造端的规模优势随之失效,库存、产能与成本开始反向挤压利润,最终形成连锁反应。

此次天津工厂停产,本质上是渠道收缩在制造端的延伸结果,也意味着美克家居正在逐步放弃“制造+零售一体化”的重资产路径,转而退回到更轻的品牌与渠道定位。

但新的问题随之浮现:当制造能力被削弱、线下门店收缩,新的增长引擎又在哪里?

3、一次高风险的“换赛道”尝试

在传统家居业务持续承压的同时,美克家居选择了一条颇为激进的路径——跨界。

美克家居正在筹划收购深圳万德溙光电科技有限公司,后者是一家从事高速铜缆及相关产品的供应商,业务方向直指 AI 算力基础设施。从家具制造到高速铜缆,这几乎是一次彻底的赛道切换。

图源:万德溙官网

相关公告披露后,美克家居股价在2026 年1月5日—1月8日连续 4个交易日涨停,累计涨幅超过46%,显著跑赢同期大盘。显然,AI相关资产为公司打开了新的估值想象空间。

从市场逻辑看,这并不难理解。AI 基础设施正处在高景气周期,相关资产的关注度与估值水平,远高于传统家居行业。通过构建“家居 + AI”的双主业结构,美克家居不仅有机会摆脱单一行业下行带来的估值压制,也为自身争取到了更多时间与关注。

然而,热潮之下,风险同样不容忽视。

首先,两大业务之间的协同性极弱,无论在技术路径、供应链体系,还是客户结构上,几乎都不存在自然连接点;其次,美克家居本身并非技术驱动型企业,跨界之后,如何快速建立对新业务的理解、管理与风控能力,仍是未知数;更现实的是,并购本身并不能立刻改善现金流与盈利能力,反而可能在整合期内持续消耗资源。

图源:美克家居官网

更重要的是,即便AI故事讲得再好,家居主业仍是美克家居当下的基本盘。制造端收缩、门店减少之后,品牌如何稳住现有市场?如何在不再“烧钱扩张”的前提下,重建可持续的盈利模型?这些问题,短期内很难通过跨界给出答案。

天津工厂的停产,标志着美克家居一个阶段的正式结束。它既是一场迟来的止血,也是一记清醒的现实提醒:重资产扩张模式,在行业周期反转时,往往比想象中更脆弱。

跨界 AI,或许能带来新的叙事与喘息空间,但真正决定公司命运的,仍然是它能否在收缩中完成自我重构。

对于美克家居来说,未来几年,可能比过去任何时候都更关键。

【版权提示】信息来自于互联网,不代表出海网官方立场,内容仅供网友参考学习。如发现本站内容存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至 jechynwu@chwang.com ,我们将及时沟通与处理。如若转载请联系原出处

免费下载

企业跨境出海综合服务平台

新手指南

热门推荐

平台常见问题

版权归出海网跨境电商(广州)有限公司所有 粤ICP备2021037671号-5