搜索

登录

分享

复制

年入17亿,杭州大卖也要冲刺IPO

出海网

出海网跨境电商

关注:公众号

2026-03-26 16:56:20

杭州人形机器人领军企业宇树科技在2025年实现营业收入17.08亿元,同比暴增335%,净利润达6亿元。其产品凭借高性价比(如人形机器人售价1.4万美元起)与卓越性能,占据全球人形机器人市场超30%的份额。海外市场是增长核心,2022-2024年境外收入占比均超50%。公司通过速卖通等电商平台线上销售,并与北美渠道商合作线下布局,在全球实现快速扩张。然而,海外服务网络短板、贸易摩擦风险及“硬件”与“具身大模型”的技术平衡是其未来持续成功的关键挑战。

马年春晚的聚光灯下,宇树科技(下文简称“宇树”)的机器人身着传统武者服,在《武BOT》节目中以行云流水的醉拳和高达三米的弹射空翻,瞬间点燃了全国观众的激情。

图源:Unitree

比起舞台上的掌声雷动,市场更惊讶于宇树走下舞台后的表现。在普遍被视为“吞金兽”的机器人赛道,它竟交出了一份营收增长335%、净利润暴增674%的成绩单。

这是否意味着机器人行业已彻底告别“烧钱”时代,迎来了真正的盈利拐点?

01、一份令人意外的成绩单

在很长一段时间里,全球机器人行业给资本市场留下的固有印象,往往与“烧钱”、“亏损”、“讲故事”紧密相连,似乎都印证了一个残酷的逻辑:高性能机器人是吞金兽,距离真正的商业闭环遥遥无期。

然而,宇树的这份“成绩单”彻底粉碎了这一行业刻板印象。

2025年,宇树实现营业收入17.08亿元,同比增长高达335.36%。全年扣非后归母净利润达到6.00亿元,同比暴增674.29%,毛利率更是高达60.27%。

图源:宇树科技招股书

在人形机器人领域,宇树2025年出货量突破5500台,稳居全球第一。据赛迪顾问数据,其全球市占率高达32.4%-38%。而在其起家的四足机器人赛道,报告期内累计销量超过3万台,同样占据全球市场份额的领先地位。

这两组“全球第一”的数据,并非简单的数量堆砌,而是市场对产品性能与价格双重认可的直接反馈。它意味着宇树已经跨越了从“样品”到“商品”的死亡之谷,将曾经只存在于科幻电影中的机器人大规模送入了现实世界。

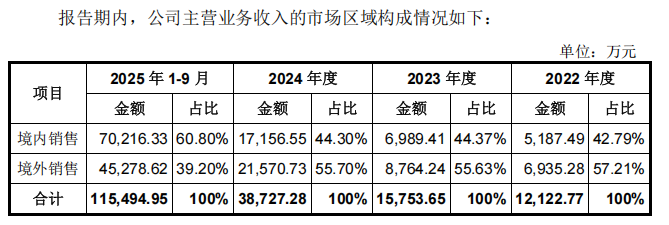

2025年1-9月,公司境外收入达4.53亿元,占总营收比重近四成。若拉长周期看,2022年至2024年,其境外收入占比长期稳定在50%以上。

图源:宇树科技招股书

这一比例在硬科技企业中极为罕见,表明宇树从诞生之初就并未局限于国内市场的内卷,而是直接在“列强环伺”的全球舞台上与国际巨头正面交锋。

02、如何在“列强环伺”中闯出一片天

面对波士顿动力、特斯拉、Figure AI等拥有深厚技术积淀和雄厚资本支持的欧美强敌,一家成立仅十年的中国初创企业凭什么胜出?

极致性价比是宇树撕开市场缺口的锋利尖刀。

其消费级四足机器人Go2系列售价低至1600美元,而人形机器人G1的起售价更是下探至1.4万美元,仅为同类竞品价格的几分之一甚至十分之一。

图源:Unitree

“宇树让机器人不再是富人的玩具,而是创新者的工具。”

这一价格优势的底气,源于宇树全栈自研自产的供应链能力。

宇树的核心部件自研率超过90%,能够将硬件成本控制在售价的40%左右,从而在保持低价的同时,依然拥有60%以上的毛利空间。

低价绝不意味着低质。相反,宇树机器人在运动性能上展现出了令国际巨头都汗颜的实力。

在各类公开演示中,宇树人形机器人轻松完成后空翻、快速奔跑等高难度动作,甚至在机器人运动会中斩获金牌。其四足机器人B2-W在载重、速度和续航等关键指标上,全面超越波士顿动力的Spot。

图源:Unitree

这种“好用且不贵”的特质,迅速在全球开发者社区中形成了口碑效应,对于许多海外高校和研究机构而言,宇树机器人已成为首选的教学和科研平台。

线上线下双轮驱动的渠道策略,构成了宇树全球化的毛细血管。

线上,宇树借助速卖通等平台,在短时间内将产品铺向世界各地。数据显示,入驻速卖通后,宇树产品单日销售额即突破千万美元。

品牌认知度在海外市场迅速建立,其四足机器人已占据全球60%-70%的市场份额,业务范围覆盖全球一半以上的国家和地区。

线下,宇树采取了“借船出海”的智慧策略。2025年7月,宇树与在北美拥有620多家高端经销商的涛涛车业达成战略合作,利用对方成熟的线下销售网络,加速机器人产品在北美商超、展会的落地。在CES 2025国际展会上,展品一天内全部售罄。

这种立体化的渠道布局,使得宇树科技能够在没有大规模自建海外团队的情况下,依然实现对全球市场的高效覆盖。

图源:每日经济新闻

03、上市了,然后呢?

长期以来,机器人行业充斥着“PPT造车”式的浮躁,企业习惯于用炫酷的视频和宏大的愿景来换取估值,却忽视了商业本质。

宇树若成功上市,那就是用真金白银的业绩证明了机器人是可以赚钱的,是可以规模化落地的。这将倒逼整个行业从“讲故事”转向“看业绩”,从“技术自嗨”转向“用户价值”。

对于中国机器人产业而言,宇树的崛起意味着角色演变的完成。我们不再是西方技术的追随者和模仿者,而是已经成为全球具身智能产业的引领者和规则制定者。

图源:Unitree

然而,站在这一里程碑上,宇树前方的道路并非坦途。

在当前国际贸易摩擦频发的背景下,高科技产品尤其是机器人,极易成为贸易保护主义的靶子。进口审查、关税壁垒、技术封锁等不确定性因素,如同航行中突如其来的恶劣天气,随时可能打乱宇树的全球化节奏。

尽管目前宇树在海外市场份额领先,但在全球化的浪潮中,没有任何一艘船能永远风平浪静。

海外服务短板是制约宇树进一步扩张的隐忧。机器人不同于普通的消费电子,其对售后服务、技术支持、维修保养有着极高的要求。

目前,宇树主要依赖跨境电商平台和合作伙伴进行销售,但在本地化服务网络的建设上,与波士顿动力等深耕多年的巨头相比仍有差距。

图源:Unitree

一旦产品出现大规模故障或需要深度定制,缺乏本地化团队可能导致用户体验断崖式下跌,进而损害品牌声誉。如何构建一张覆盖全球主要市场的高效服务网络,是宇树从“卖产品”向“卖服务”转型的关键。

更为深层的挑战,来自于技术迭代的“大脑”之争。

招股书显示,随着营收的爆发式增长,宇树科技的研发费用占营收比例从2022年的24.39%下降至2025年前三季度的7.73%。虽然研发投入的绝对值在增加,但比例的下降引发了外界对其长期技术竞争力的担忧。

当下宇树的优势主要集中在运动控制和硬件本体上,而在决定机器人智能化上限的具身大模型方面,尚未实现规模化应用。海外市场对于机器人的期待,正从“会动”向“会思考”转变。

如果不能在具身大模型、场景泛化能力上取得突破,宇树可能会陷入“硬件同质化”的泥潭。对此,宇树已计划将IPO募资的85%投向研发,其中近一半资金专门用于具身大模型的研发,这显示了其补齐短板的决心。

但在这场关乎未来的“大脑”之争中,时间窗口正在收窄,竞争将更加惨烈。

在这场关于未来的竞赛中,宇树已经抢跑了第一棒。

但真正的胜利,不属于起跑最快的人,而属于那些能在长跑中始终保持节奏、不断超越自我的勇者。

毕竟,机器人的未来,不仅仅是技术的胜利,更是人类智慧的延伸。而宇树,正站在这段伟大旅程的最前沿。

【版权提示】信息来自于互联网,不代表出海网官方立场,内容仅供网友参考学习。如发现本站内容存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至 jechynwu@chwang.com ,我们将及时沟通与处理。如若转载请联系原出处

出海网社群

出海网作为全球领先的跨境产业出海综合服务平台

免费下载

企业跨境出海综合服务平台

新手指南

热门推荐

平台常见问题

版权归出海网跨境电商(广州)有限公司所有 粤ICP备2021037671号-5