搜索

登录

分享

复制

一天一家跨境电商公司:两年卖百万台的 PLAUD

欧洲跨境之路

出海网跨境电商

关注:公众号

2026-07-08 15:06:15

深圳PLAUD 2021年创立,以0.29cm磁吸AI录音卡Plaud Note切入海外"手机不能录通话+转写回看空白"痛点,Kickstarter验证需求后推软硬件订阅闭环(硬件$159起、年费$99—$240),覆盖170国、两年销超百万台、2025年营收翻三倍且自给盈利;全球客服六成+由AI承接,高价不卷低走量,国内暂未发力因订阅习惯差异,是"硬件入口→SaaS复购→众筹测需→AI客服降服务成本→聚焦高付费意愿市场"的AI硬件品牌出海样本。

一家AI录音卡片公司两年卖到百万台,真正难抄的不是硬件,而是它背后的订阅闭环、产品迭代、用户体验和全球化服务。

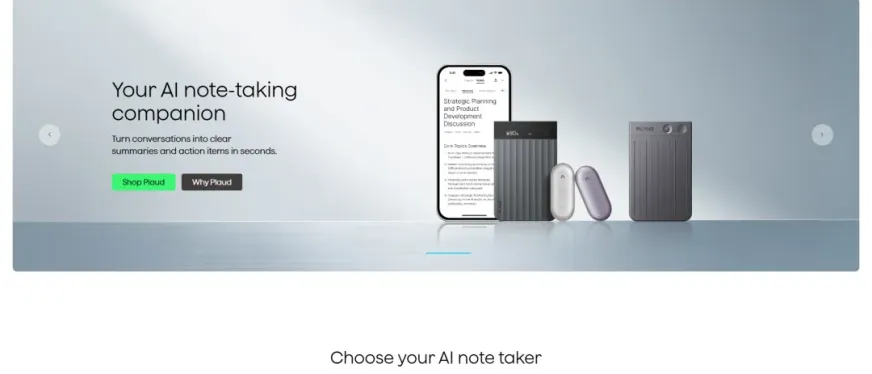

一张贴在手机背面的录音卡片,两年卖到全球过百万台,覆盖170个国家,2025年营收又翻了差不多三倍,还成了为数不多真正盈利的AI公司。最反常识的是,它做成这一切的时候,几乎没在中国卖过一台。

它叫PLAUD AI,深圳机智连接科技旗下,2021年底成立。很多跨境人看到它的第一反应是,又一个踩中ChatGPT风口的爆款,硬件门槛不高,华强北分分钟仿出来。

这种看法并不准确。PLAUD真正值钱的地方,从来不只是那张贴在手机背后的录音卡片,而是它围绕这张卡片搭起来的一整套能力。硬件只是入口,后面的软件订阅、产品迭代、用户体验和全球化服务,才是更难被复制的部分。

毕竟,一家公司能把产品卖到170个国家,靠的绝不只是把东西做出来。英语、日语、德语、西班牙语的用户每天同时涌进来,产品、运营、服务每一环都得跟得上。很多跨境公司靠的还是堆人力,PLAUD已经把 AI 客服用得很深,用新的方式把全球服务的上限往上抬。

01、它是怎么起来的

2021年,创始人许高盯上了一个数据。谷歌商店里有个叫Live Transcribe的实时转写App,下载量破了10亿。需求明摆着是真的,可这个App既不存音频也不存文字,回看和整理几乎是空白。那会儿国内支持实时转写的AI录音笔占比已经超过三成,海外却没有一款硬件接住这个需求。索尼、奥林巴斯、飞利浦这些老牌子迭代太慢,产品还停在单纯录音的年代。

这是一个大厂参与意愿不高、小公司也较难独立完成的市场。大厂看不上,录音笔被手机替代之后盘子太小,排不上研发优先级。小公司也啃不动,因为这门生意要同时具备硬件、软件和AI三方面的研发能力,人才结构差着十万八千里,国内大多数卖家根本凑不齐这样一支队伍。

许高在Plaud Note之前先试过一款叫iZYREC的录音笔,比AirPods充电盒还小,首月众筹就拿到二十多万美金。只是当时大模型还没影,传统NLP的转写效果撑不起来。直到2022年11月ChatGPT发布,他要的技术条件才算齐了。2023年6月,Plaud Note上线Kickstarter,机身0.29厘米厚,磁吸往iPhone背面一贴,主打苹果手机通话不能录音这个痛点。上线不到两个月筹到110万美金,刷新了录音设备品类的众筹纪录,转到Indiegogo又筹了238万。

这套打法值得还在亚马逊里砸广告赌爆款的卖家琢磨。它的做法是用众筹在量产之前就把真实需求验完,顺手拿到预售回款,也攒下第一批种子用户。压一仓库货赌运气这种事,它没有做。

02、壁垒不在硬件本身

2024年开始,国内冒出一堆几乎一模一样的录音卡片,大厂的、华强北的都有,价格一路卷到百元级。很多人由此下结论,Plaud没壁垒,硬件谁都能复制。

硬件能被大量仿制,恰恰说明Plaud早就不靠一次性的硬件销售赚钱了。

它赚的是两份钱。硬件159美元起步,这是把用户拉进门的入口。真正的生意在配套的Plaud Intelligence软件,按年订阅,99美元到240美元不等,转写、纪要、问答、行业模板全打包在里面。用户买卡片只是开始,往后每年的续费会一直进账。许高说过,公司毛利率对标苹果卖iPhone的水平。一家硬件公司能做到这个利润率,背后撑着的就是软件订阅。

华强北能仿出一张外观一样的卡片,但那套能跟着OTA持续升级、让用户年年续费的软件和数据闭环,仿起来难度完全不是一个量级。再往下走一步,真正难复制的其实还不只是软件本身,而是它围绕全球用户搭起来的整套体验:不同语言的使用门槛、售后响应、问题排查、持续服务,这些东西决定了用户会不会留下来,而不只是会不会下第一单。市面上同类产品很多,真正把Plaud整套模式复制下来的很少,被抄走的只是它价值最低的那层外壳。

一个listing打爆,同款几个月就铺满全网,平台费率说涨就涨,利润眼睁睁被磨平。问题的关键和努力程度没多大关系,真正决定结果的是产品有没有第二次收钱的口子。一次性买卖只能产生一次收入。能让用户年年掏钱的闭环,是性质完全不同的另一门生意。

03、三倍定价也能卖爆

跨境圈的本能是低价走量。Plaud没有这么做,它按行业均价的三倍定价,照样把整个品类的销售额做到第一。

道理其实很朴素。当你提供的是别人给不了的体验,价格在用户心里的分量就会往下掉。海外那些医生、律师、销售、咨询师,要的是把每天一堆对话直接变成能用的信息,一年一两百美元的订阅对他们根本不构成决策门槛。低价能帮你快速起量,不过产品的差异化空间也会相对有限。Plaud从第一天就没选这条路。

当然,这套逻辑能成立,也和它的市场主要在海外有关。美国、日本、欧洲用户对软件订阅的接受度更高,竞争格局也和国内不太一样。放到别的市场,同样的产品未必还能跑出同样的节奏,这也是为什么它的成绩不能简单照搬。

但卖得贵、卖得远之后,真正开始拉开差距的,就不只是前端定价了,而是后面的服务承接。卖到170个国家,全球各地的用户同时涌进来,涉及多种语言,覆盖全部时差,再撞上大促和新品发布,咨询量短时间就翻好几倍。这种活全靠人力客服来扛,投入很大,深夜时段的响应常常跟不上。旺季需要临时加人,等大促结束,多出来的人手又成了负担,整体成本很不稳定。

PLAUD没有完全靠堆人去扛这件事。作为一家本身就在做AI产品的公司,它对这类工具不会陌生,也把一部分全球咨询交给了AI客服来处理。公开信息里,PLAUD合作的一家服务商是#Shulex。Shulex已经服务了100+头部跨境品牌,比如安克创新、致欧、遨森、元鼎、库犸、极米等,按行业场景交付可量化结果,覆盖商品咨询、物流售后、技术排故等售前售中售后全场景服务。

AI客服扛下了超过三分之二的全球咨询,回复准确率稳定在九成以上。用户反馈灯不亮、连不上App、固件升级卡住,它会顺着排查思路一步步引导用户处理,给到的是具体的操作指引。对AI客服落地感兴趣的话,也可以直接看文末,咨询了解下现在业内比较领先的做法。

对用户来说,价值不只是“有人回复了”,而是问题能不能更快被接住、解释得更清楚、处理得更顺,哪怕隔着时差、语言和渠道切换,客户体验始终保持一致。对于跨境品牌来说,价值不只是提升一点效率,而是在全球化经营越做越深之后,服务能力还能不能跟上增长。

04、海外打法不一定适用国内

这里有个被很多人忽略、却极其关键的细节。Plaud的盘子高度压在海外,美国、日本、欧洲加起来大概占八成。它在海外刻意不强调自己是中国公司,按许高的说法,起点在中国、面向全球,是更容易活下去的姿势。

2025年9月,Plaud高调回国,价格直接拉到百元级。看好的声音不少。但对还在观望国内市场的卖家,我劝你单独把这件事看一遍,别拿海外的成绩单往国内套。

海外那套能成立,靠两个前提。一是用户愿意为软件订阅持续掏钱,二是先发窗口期内没有像样的替代品。这两条在国内都不成立。国内很多软件早就杀成一片,价格更低,国内用户为软件付费的意愿本来就偏弱。有行业里的人透露,Plaud在国内的出货量目前可能还在十万台以内,跟它海外的增长节奏完全两回事。

同样的产品和打法,换个市场就可能水土不服。在海外能跑通订阅,不能保证换个地方也跑得通。选市场之前,先把你赚钱的核心假设拎出来,挨个确认在新市场还成不成立,不要盲目照搬现成的成功经验。

05、不靠融资的底气

Plaud早期火起来之后,不少机构上门想参股,据说连创始人的面都没见着。它靠产品自身的现金流就转起来了,半年内盈利,长期把自己描述成一家自融资的公司。关于它的融资和估值,外界传得很热,从十亿美金到更高的数字都有,公司自己一个都没公开认过。

在一堆AI项目还在烧钱讲故事的当下,一家AI公司能不靠投资人的钱、自己先盈利,本身就稀罕。它从一开始就把商业模式想透了,硬件用来收回成本,配套的软件订阅是利润来源,现金流足够自己养自己,融资对它来说只是补充,并不是维持运转的前提。也有一些AI硬件公司走的是另一条路,先靠融资博关注,再回头慢慢找模式。

06、留给你的几句话

Plaud身上最值得记住的,是它提前想明白了几件大多数卖家压根没想的事。两年百万台这个数字,反倒是其次。

硬件很容易被抄走,但能带来复购的软件和数据闭环很难复制,所以做产品之前应该先掂量自己手里有没有这道闭环。Plaud敢卖三倍价,依靠的是别人给不了的产品体验,这种底气靠营销话术堆不出来。还有一点,它在海外跑通的打法回国不一定灵,换市场之前要先确认自己赚钱的核心假设是否依然成立。

踩中风口的公司有很多。真正能把一张录音卡片做成现象级、又不依赖任何单一平台和单一市场的,目前只有这一家。这才是它最该被看见的地方。

它在客服上的取舍,和它做产品是同一个心法,把专业的活交给专业的工具,自己只盯最核心的那块业务。这套思路很值得卖家借鉴,它的意义不止于卖了多少台机器。

【版权提示】信息来自于互联网,不代表出海网官方立场,内容仅供网友参考学习。如发现本站内容存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至 jechynwu@chwang.com ,我们将及时沟通与处理。如若转载请联系原出处

免费下载

企业跨境出海综合服务平台

新手指南

热门推荐

平台常见问题

版权归出海网跨境电商(广州)有限公司所有 粤ICP备2021037671号-5