搜索

登录

分享

复制

欧洲电商时尚品类发展趋势

Fruugo

出海网跨境电商

关注:公众号

2024-04-17 11:14:50

时尚品类是欧洲电商行业中市场份额最大的品类,服装与配饰也成为了常年位列Fruugo销量榜首的热销品类。

随着全球跨境电商行业在疫后重启蓬勃发展的势头,常年制霸全球各地区销售榜首的时尚品类亦再度强势崛起。

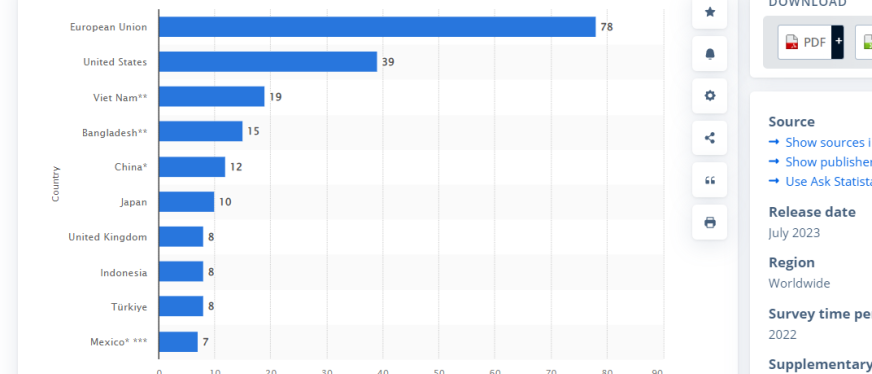

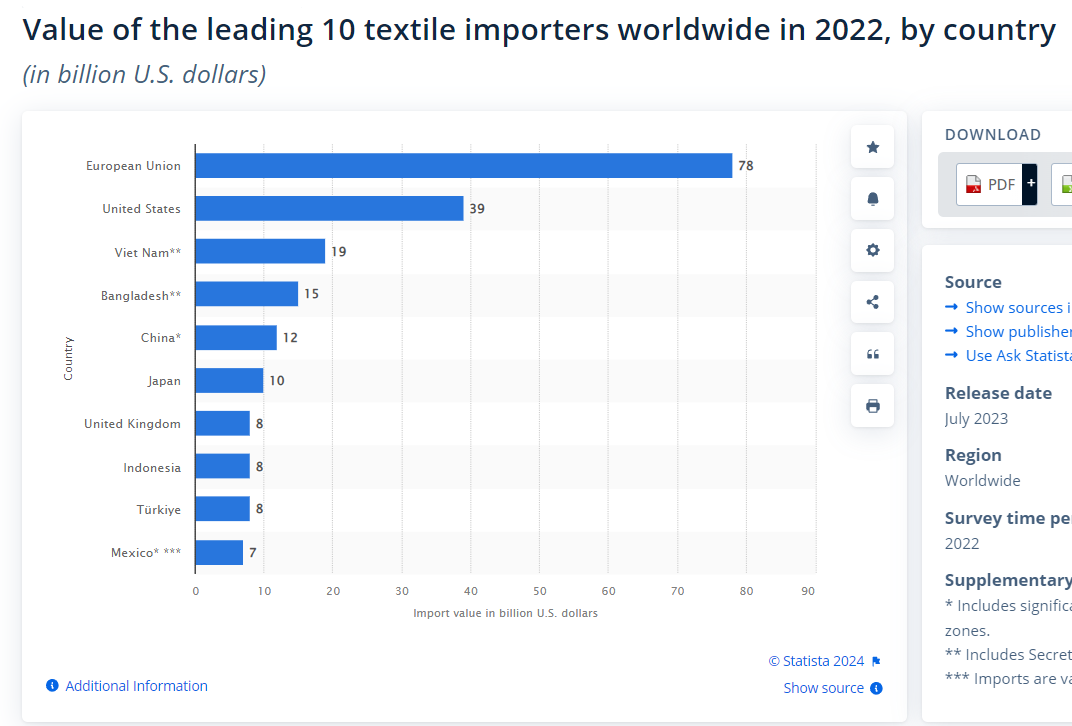

欧盟作为全球时尚潮流的重要引领地,是全球最大的纺织品和服装进口地区。

2022年全球十大纺织品进口国(图源:Statista)

2022年全球主要服装进口国(图源:Statista)

与此同时,时尚品类也已然成为整个欧洲电商行业中市场份额最大的品类。欧洲电子商务协会和 EuroCommerce 发布的《2023 年欧洲电子商务报告》统计数据显示,时尚产品在欧洲电商行业中市场份额最高,占比 68%,远远领先于第二及第三位的多媒体产品(音乐、电影、书籍等,占比 34%)和送餐服务(占比 30%)。

欧盟27国各品类购买比例(图源:EuroCommerce)

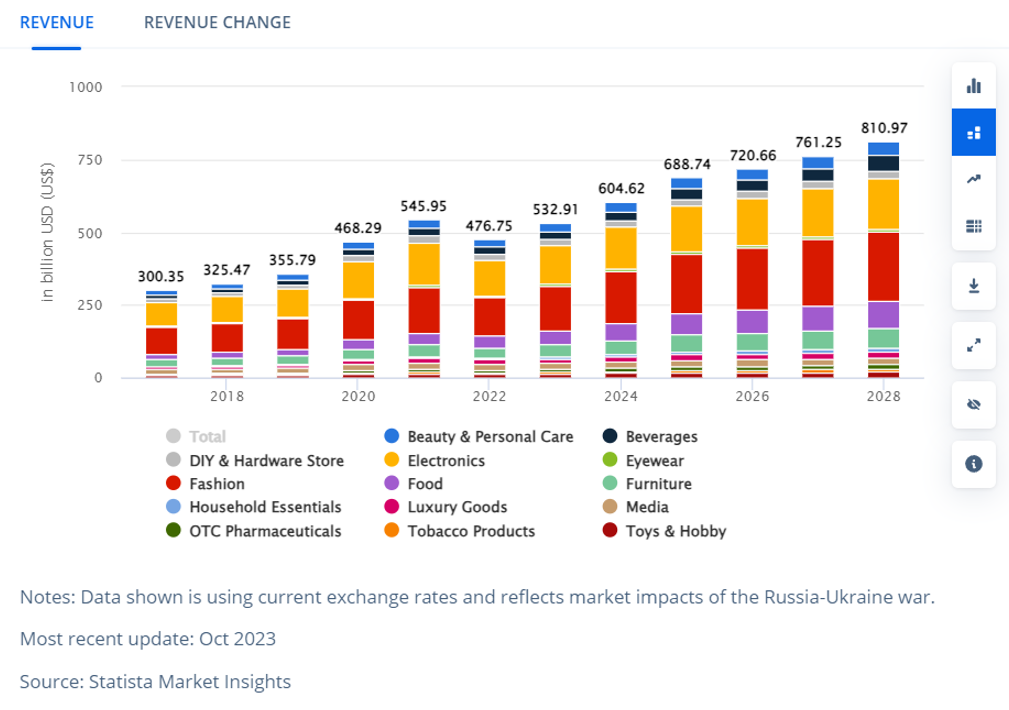

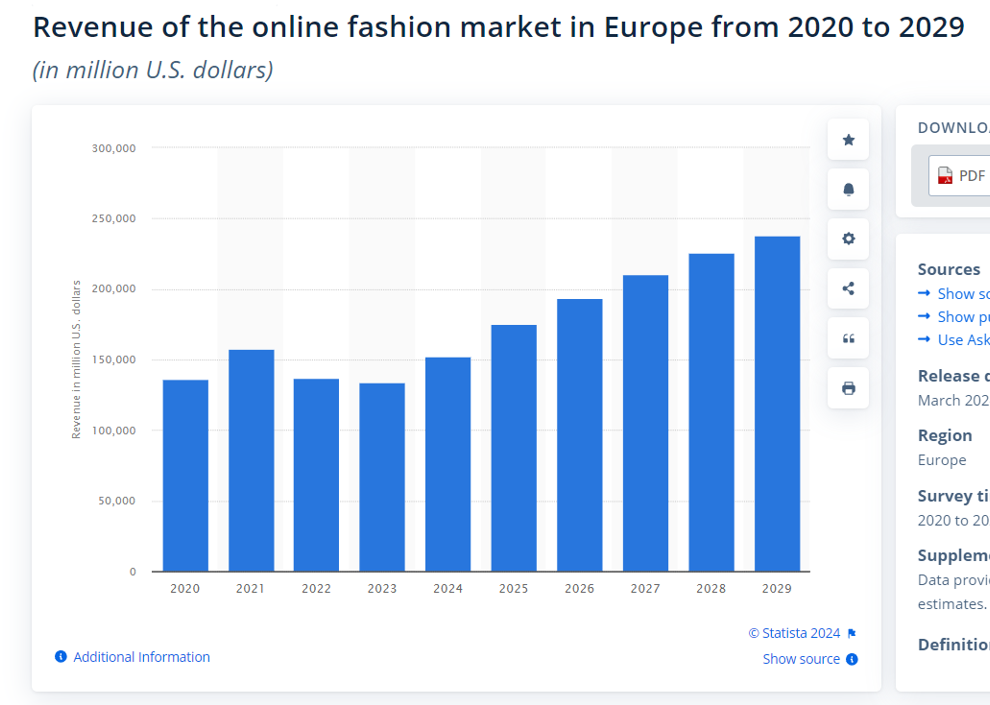

根据Statista统计数据,作为欧洲电商市场中收入最高的行业,欧洲线上时尚行业收入预计于2024年至2029年期间将增长853亿美元,涨幅高达55.99%,于2029 年达到 2378 亿美元,创下新的峰值。

2017-2028年欧洲地区电商各品类收入预测(图源:Statista)

2020年至2029年欧洲线上时尚市场收入(图源:Statista)

此外,服饰销售的线上化也呈现出了高增长趋势。据Retail Economics 预测,到 2025 年,线上销售将占欧洲服装销售的近一半(48%),而疫情前的 2019 年这一比例为 28%。因此,线上销售是一个不容忽视的增长机会。

具体而言,欧洲线上时尚品类主要可以分为服装和鞋类两大类。Businesswire指出,2022 年,服装领域占据了市场的主导地位,其次是鞋类。从细分地区来看,2022 年,北欧和西欧占据了最大的市场份额,其次是南欧、中欧和东欧。

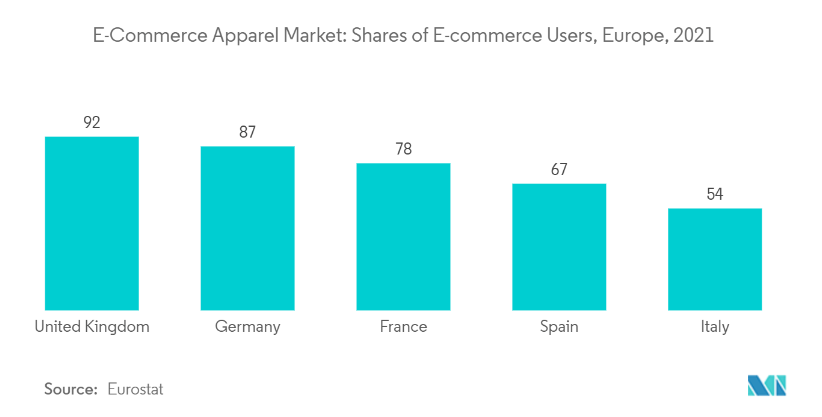

在欧洲地区,英国是最早采用电子商务的国家。根据Mordor Intelligence统计数据,在欧洲电商服装市场中,英国占有最大的市场份额,其后依次是德国、法国、西班牙以及意大利。值得注意的是,Fashion United指出,英国也是全球第三大服装和鞋类市场,仅次于中国和美国,市场规模达707亿美元。

电商服装市场:2021年欧洲电商用户份额(图源:Mordor Intelligence)

在消费者偏好方面,Fashion United指出,价格(68%)是欧洲消费者选购服装时最重要的标准,其次是质量(61%),接下来依次是合身度(56%)、产品寿命(30%)、面料(24%)、生产地点(16%)和品牌(16%)。因此,在低价的诱惑力下,快时尚品牌在全球范围内大行其道。

但值得注意的是,这些快时尚品牌也因其生产制造过程中造成的环境破坏等问题而受到世界各地消费者的强烈谴责,并成为主流新闻,再加上消费者对解决气候变化问题的决心日益增强,未来,时尚品类的发展趋势将离不开“可持续”这一重要关键词。据统计,全球约70% 的购物者表示愿意为可持续生产的商品支付更多费用。

在欧洲,42% 的消费者认为购买符合道德和可持续标准的服装很重要, 10% 的消费者认为购买符合道德和可持续标准的服装非常重要。对于欧洲消费者来说,购买衣服时最重要的环保元素是可持续面料和材料(39%)、化学品含量少或不含化学品(36%)和无残忍(即产品制造过程中不伤害或杀死动物)(36%)。但要满足这些要求,随之而来的是生产成本上涨以及生产流程透明度亟待提升等问题。欧洲消费者认为,购买符合道德和环保标准的服装的主要障碍是价格(34%),其次是“不清楚哪些方面满足环保要求”(30%)和“难以区分哪些是环保品牌”(28%)。

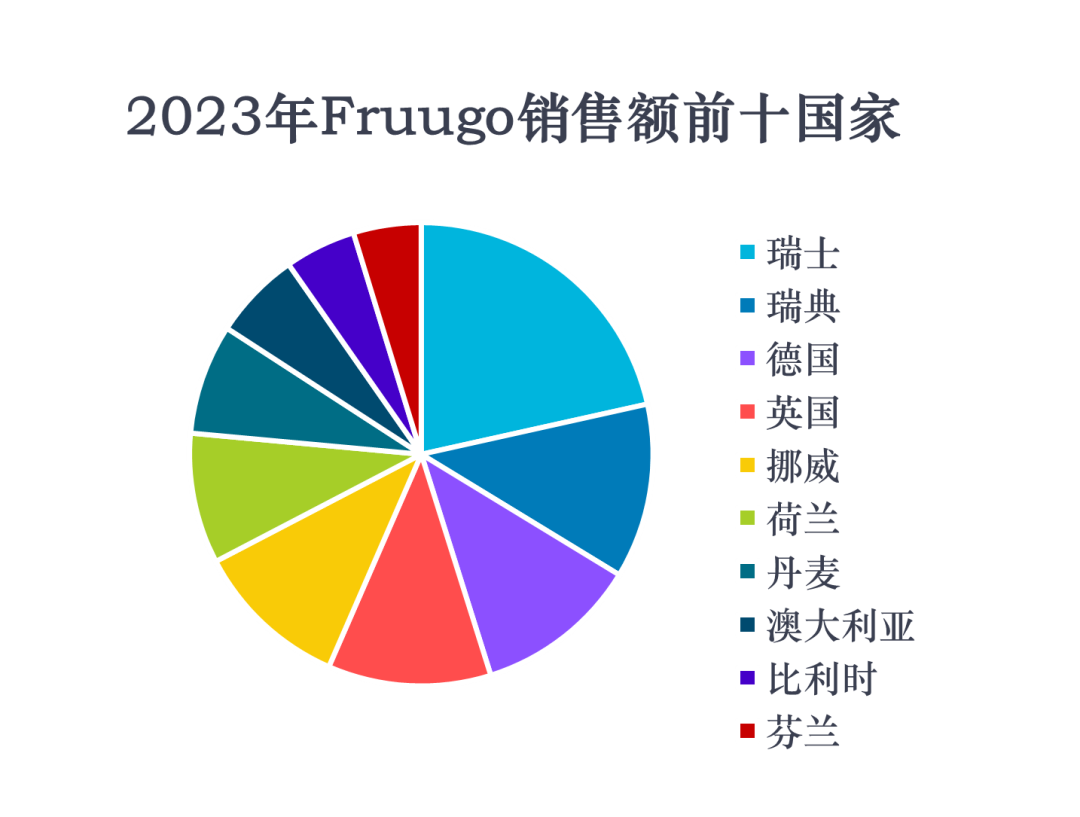

作为一家在欧洲深耕多年的英国本土电商平台,Fruugo的消费群体主要来自欧洲国家,尤其是占据了欧洲最大的时尚电商市场份额的西欧和北欧地区,因此服装与配饰也成为了常年位列Fruugo销量榜首的热门品类。

图:2023年Fruugo销售额前十国家

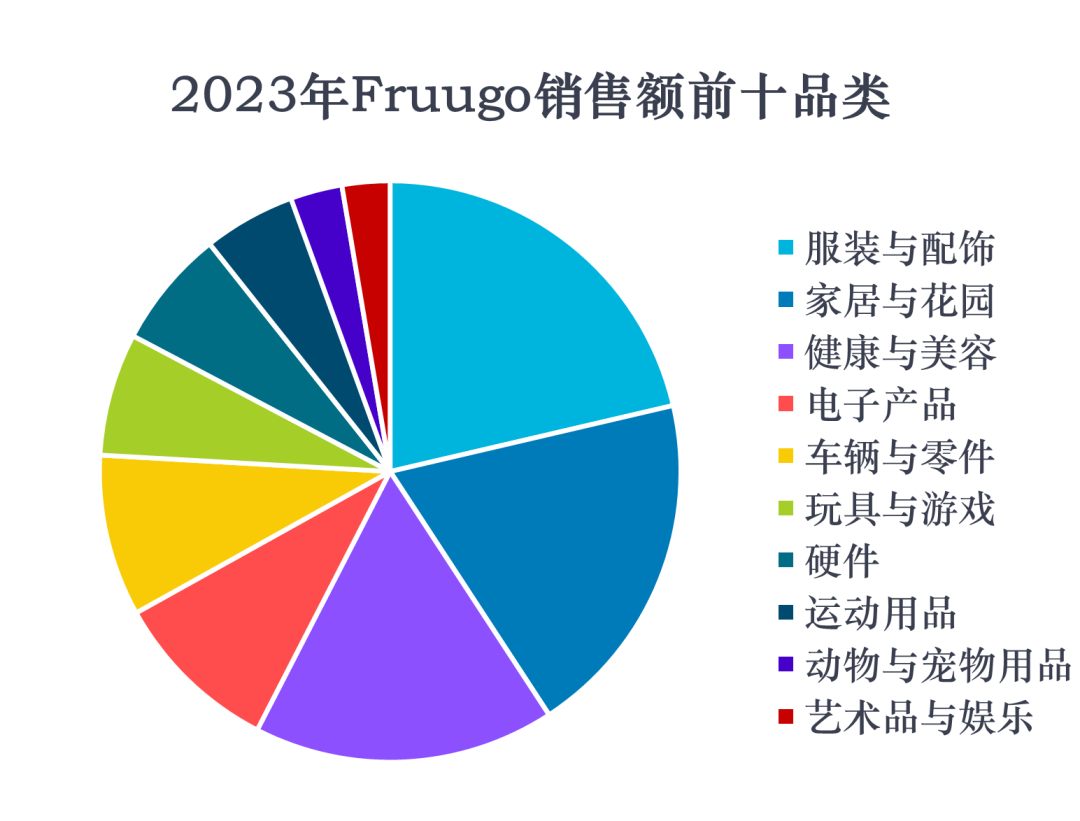

在Fruugo的服装与配饰大类中,众多细分品类都非常受欢迎。包括各类西方节日如万圣节、圣诞节等必备的戏服及戏服配饰,以及日常运动休闲、家居及通勤着装,如衬衫与上衣、外套、手表、男鞋、女鞋、制服、运动服、内衣与袜子等等。

图:2023年Fruugo销售额前十品类

展望未来,时尚电商市场的前景无疑仍是广阔且极具发展潜力的。Fruugo欢迎更多的服装品类卖家加入,携手挖掘这个充满活力和机遇的市场,为欧洲乃至全球消费者提供更多样化的时尚产品选择!

【版权提示】信息来自于互联网,不代表出海网官方立场,内容仅供网友参考学习。如发现本站内容存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至 jechynwu@chwang.com ,我们将及时沟通与处理。如若转载请联系原出处

免费下载

企业跨境出海综合服务平台

新手指南

热门推荐

平台常见问题

版权归出海网跨境电商(广州)有限公司所有 粤ICP备2021037671号-5