搜索

登录

分享

复制

保健品出海热潮!国产品牌TikTok小店总销售超1400万美元

泰达海外仓

出海网跨境电商

关注:公众号

2024-12-10 14:27:31

营养保健品市场在东南亚掀起热潮,反映出全球健康生活趋势的影响。数据显示,2023年6月,东南亚六国在Shopee和Lazada的保健品销售额超过1亿美元,印尼和泰国占据市场的57%。市场充满活力,品牌集中度低,尤其是在美容保健品领域,Dr.PONG和KINOHMITSU品牌仅分别占有2.2%和2.0%的市场份额。海外品牌如Herbalife和DHC等依然热门,但本土和中国品牌如Cool-Vita在印尼迅速崛起,Cool-Vita尤其因其营销策略和对本地口味的迎合取得显著成就。随着消费者对天然和有机产品的偏好增加,东南亚市场为新品牌提供了巨大机遇。未来,肠道健康、体重管理等领域或将成为市场增长的新动力。

秉承古训“药食同源”,营养保健品正成为食品界关注的趋势。

随着健康生活风靡全球,针对日益增多的生活方式疾病,人们愈发重视饮食这一改善健康的关键。尤其在东南亚,营养保健品备受当代消费者青睐。

过去四年来,东南亚保健品市场经历了销售热潮,部分原因是自疫情爆发以来,人们对健康的关注度不断提高。

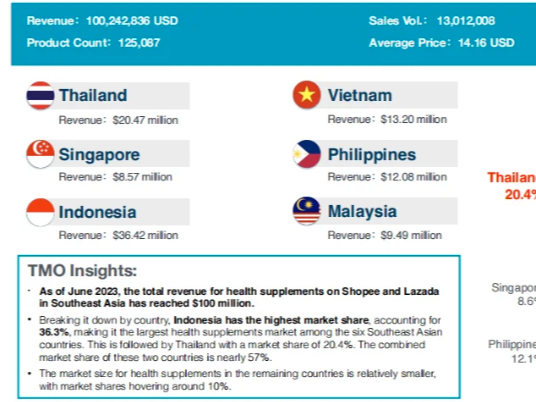

据TMO Group数据显示,2023年6月,东南亚的六个国家(印度尼西亚、马来西亚、泰国、越南、菲律宾和新加坡),在Shopee和Lazada上的保健品销售额突破1亿美元,销售量超过1300万件。

以各国的市场潜力来看,印尼和泰国占据了近57%的市场份额,保健食品市场总规模分别达到3642万美元(36.3%)和2047万美元(20.4%)。

(图片/TMO Group)

TMO结合Shopee和Lazada保健品行业及电商板块的分类,将两大平台的保健品产品分为五大类:

○ 养补充剂;

○ 美容补品;

○ 常规保健品;

○ 特殊补品;

○ 草药补充剂。

其中,营养补充剂和美容补充剂的市场份额最大,分别占23.4%和18.7%。

但东南亚保健品行业的市场集中度并不高,前十大品牌的销售额合计仅占4.6%。这表明整个市场仍然充满活力,尤其是为新进入者提供了巨大的市场扩张机会。这一现象在美容保健品子类别中尤为明显,其中最大的品牌Dr. PONG仅占有2.2%的份额,而排名第二的新加坡品牌KINOHMITSU仅相差0.2%。

尽管面临本土品牌的竞争,但Herbalife、Life Space、DHC、Swisse、Blackmores等海外品牌仍稳坐东南亚各国畅销品牌前五的位置,在一般保健品类别中更是大受欢迎,反映出东南亚消费者对进口保健食品的接受度较高。

在美容营养补充品类中,东南亚消费者也偏爱日本品牌。DHC、SHISEIDO等品牌在泰国和越南均跻身该品类畅销品牌前五名。

与此同时,中国产品也在东南亚市场占有一席之地,国产品牌Tiens(天狮)在印尼营养保健食品领域同样取得了显著成绩。

而立足保健品赛道的中国品牌Cool-Vita,更是抓住了这个契机在印尼市场脱颖而出,并长期占据TikTok Shop、Shopee等平台保健品类目的头部。

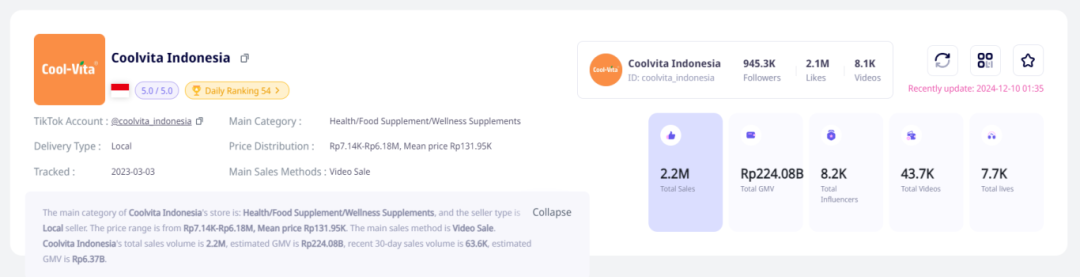

根据Echotik的数据显示,Cool-Vita自2023年3月入驻TikTok印尼小店以来,产品销量持续攀升。

截至目前,Coolvita Indonesia小店的总销量已突破210万,总销售额达到2230亿印尼盾(约1411万美元)。

(图片/Echotik)

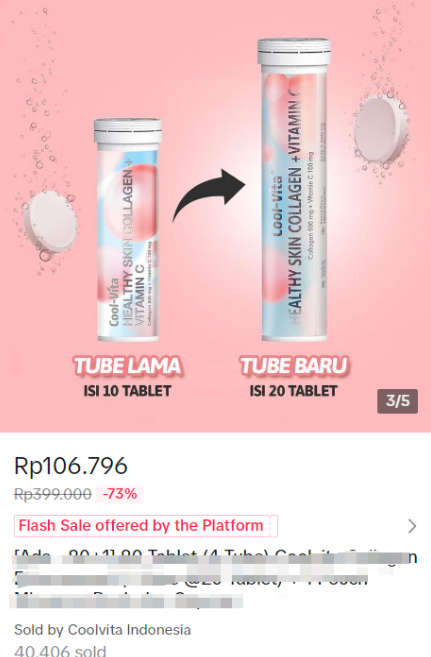

在过去的30天内,Coolvita Indonesia小店售出了6.36万件商品,预计GMV为63.7亿印尼盾(约合40万美元)。其中,Coolvita的胶原蛋白泡腾片月销量最高,超过1.5万件,预计GMV为19.2亿印尼盾(约12万美元)。此外,咀嚼复合维生素和酵素饮品等热门产品也受到了广泛好评。

(图片/Tik Tok Shop)

Cool-Vita的成功不仅归功于其不断研发符合当地需求的产品,还得益于明星代言、病毒式传播、网红推广以及大量的广告投放。目前,Cool-Vita在TikTok上的官方账号已经拥有超过94万粉丝和210万个点赞,合作达人有数千位。

当然,东南亚市场的不同国家对于保健品的需求各不相同,以下是针对这些主要国家的需求情况进行的分析:

新加坡:随着国际化程度不断提高,新加坡对营养保健品的需求也日益增加。整体市场主要由两种主要补充剂需求驱动:针对女性的营养美容补充剂和针对儿童的脑部健康二十二碳六烯酸 (DHA) 欧米伽-3营养补充剂,用于提高学习成绩。

马来西亚:面临着城市生活方式的急剧变化,这带来了健康和营养问题,肥胖、高血压、糖尿病和冠心病 (CHD) 发病率迅速上升。心脏保健食品是一个关键的增长领域。

印度尼西亚:是东南亚最大的经济体,严重依赖国内消费,这推动了经济增长,并促进了日益壮大的中产阶级的繁荣。人们对当地食材的认识很高,推动了人们对多酚类补充剂和食品(如强化饮料)的关注。

泰国:传统上信奉佛教,但泰国正在从一个不食用强化食品的社会转型。由于泰国生活方式西化,肥胖和相关疾病越来越普遍,这一状况正在发生改变。体重管理产品在泰国补充剂的总体需求中占据主导地位。

越南:基于越南拥有庞大人口,保健食品产业正处于萌芽期,当地民众最看重骨质保健和膳食补充食品。年轻人常购买保健品孝敬长者,骨质保健产品成了其首选。新冠疫情亦加速了越南人对膳食补充食品的需求。

菲律宾:在菲律宾,口服美容保健品领域的增长尤为迅猛,同比增幅高达209%。这反映了年轻消费者群体对健康和美容的关注度极高,渴望通过口服美容保健品来延缓衰老、保持肌肤的年轻活力。

虽然东南亚在营养保健品消费方面确实有很多优势,但总体增长仍存在重大制约因素。这些因素包括但不限于:

1.食品安全:东南亚关注的一大问题,因为备受关注的负面新闻已经破坏了消费者对制造商的信任。

2.监管部门批准:这是制造商关注的重点,因为每个国家都有自己的一套立法。主要关注点涉及安全性、可信度、标签和法规的重大变化。

3.缺乏标准化:东南亚保健品缺乏标准化管理的主要原因包括法律法规不完善、监管机制不健全以及行业标准缺失。

4.消费者偏好:东南亚消费者对天然和有机产品的兴趣不断增长,更倾向于选择天然来源的维生素和矿物质,认为这些产品更安全、更健康。此外,随着对化学添加剂和防腐剂担忧的增加,消费者们更加青睐那些标榜自然成分和无害生产的保健品牌。

因此,卖家在东南亚销售营养保健品之前,必须完成各国规定的产品申报程序,并确保其产品符合标签以及健康和安全要求。此外,还需取得食品卫生与安全标准合格证书,并在整个营业期间持续符合所有有关健康、安全和卫生的标准。

未来,东南亚各国对关节健康、肠道健康、骨骼健康以及体重管理等关键健康议题将成为推动营养保健品市场发展的主要动力。若当前趋势得以延续,至2050年,医疗保健支出有望翻倍,占部分经济体国内生产总值(GDP)的20%至30%,从而为市场开辟出巨大的增长机遇。

整体而言,东南亚保健品市场正处于蓬勃发展的阶段,市场规模稳步增长,消费结构多样化,电商平台推动增长,品牌集中度相对较低,特定国家市场潜力巨大。对于希望拓展海外业务的卖家来说,东南亚保健品市场也许是一个值得关注的新兴市场。

【版权提示】信息来自于互联网,不代表出海网官方立场,内容仅供网友参考学习。如发现本站内容存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至 jechynwu@chwang.com ,我们将及时沟通与处理。如若转载请联系原出处

免费下载

企业跨境出海综合服务平台

新手指南

热门推荐

平台常见问题

版权归出海网跨境电商(广州)有限公司所有 粤ICP备2021037671号-5