搜索

登录

分享

复制

2024年假日季美国消费新趋势:高收入者支出缩减,电商份额攀升

小海说

出海网跨境电商

关注:公众号

2024-12-18 17:59:59

2024年假日购物季结束,美国消费态势呈现新格局,各收入阶层消费行为变化明显。中等收入群体支出平稳,而低收入和高收入群体同比下降1%。批发俱乐部和电商渠道如亚马逊、Temu等带动消费增长,直销渠道在假日购物支出占比升至22.2%。然而,传统零售店如百货和家居面对挑战,市场环境要求商家灵活调整策略,提供个性化服务并注重性价比及促销,线上线下融合显得尤为重要。

随着2024年假日购物季的落幕,美国的消费态势呈现出前所未有的新格局。这场购物狂欢不仅揭示了不同收入阶层的消费心理与行为变化,更映射出整个零售行业的未来趋势。

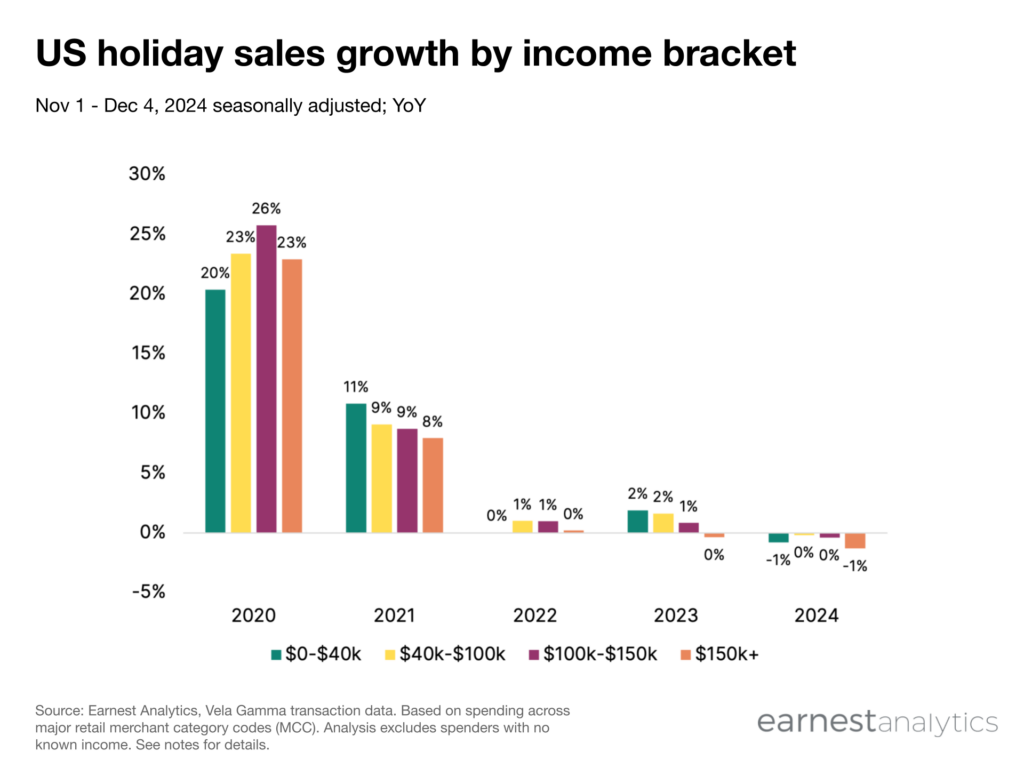

美国各收入阶层的消费态势呈现出鲜明特点

在 2024 年的假日购物季中,美国各收入阶层的消费态势呈现出鲜明特点。年收入处于 4 万至 15 万美元区间的消费者,其假日支出至今趋于平稳,而低于 4 万美元与高于 15 万美元的两端群体,均同比下滑约 1%。高收入群体消费趋缓契合近年趋势,自 2021 年起,他们在假日购物者中的增长最为迟缓;低收入者支出减速显著,与去年情形反转,去年此时该群体表现优于其他阶层,此次下滑或因早期促销商家布局变动。

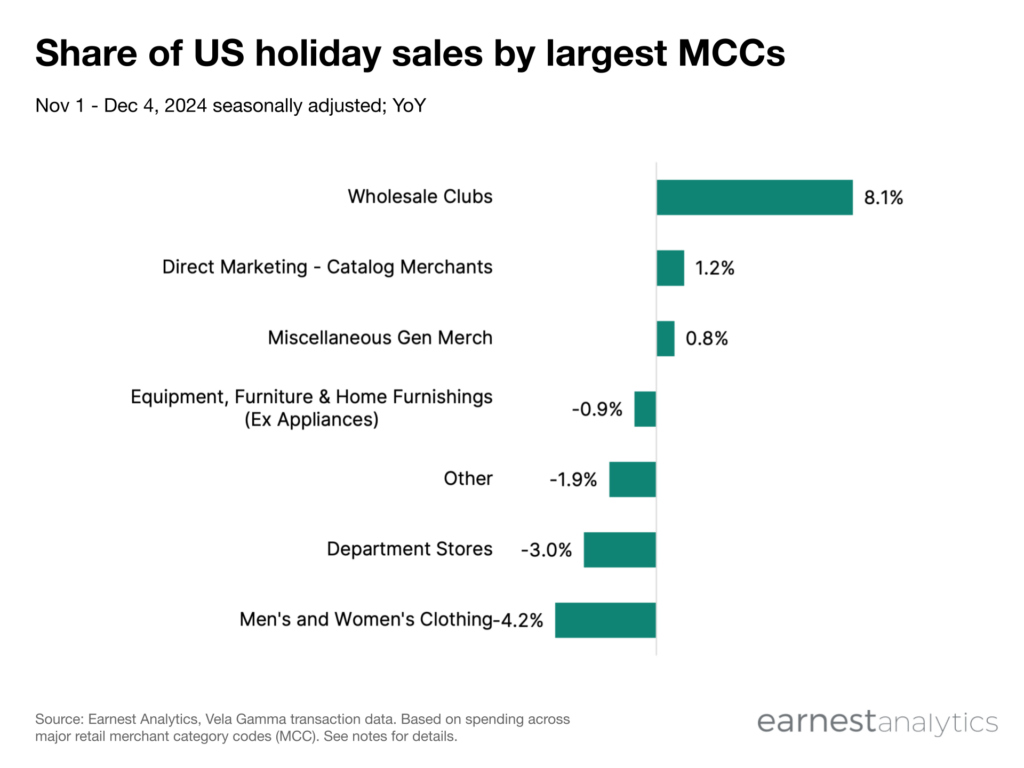

从消费品类与渠道来看,批发俱乐部、直销(电商为主)与日用商品类别成为推动假日季增长的主力军。批发俱乐部的崛起尤为引人注目,其在消费者假日支出中的钱包份额从8年前的6.7%上升至如今的9.9%,显示出消费者对于批发购物模式的旺盛需求。同时,直销(电商)渠道也继续保持强劲增长势头,在假日购物中期增长了1.2%。消费者在11月1日至12月4日期间在直销渠道的支出占假日钱包的22.2%,较2016年的数据起始时增长了近一倍。这无疑得益于亚马逊、Temu等电商巨头的强势崛起和持续创新。

然而,在这场消费盛宴中,并非所有品类都能分得一杯羹。服装类商品的销售在2024年假日季显得举步维艰,家居、百货商店以及男女装销售均逊色于2023年。百货商店与家居店的假日支出占比自数据记录起就持续走低,2024年初已分别降至6.2%与5.4%。这一趋势反映出传统零售模式的深刻变革,大型零售商的整合和小型商家类别的萎缩正在重塑整个零售生态。

面对这样的消费格局变革,商家与市场参与者必须保持敏锐的洞察力,精准把握市场趋势,灵活调整策略以适应不断变化的市场环境。对于高收入群体,商家应更加注重提供高品质、个性化的产品和服务;而对于中低收入群体,则应关注性价比和促销活动。同时,电商渠道的持续崛起也要求商家加大线上投入,提升线上线下融合能力。

【版权提示】信息来自于互联网,不代表出海网官方立场,内容仅供网友参考学习。如发现本站内容存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至 jechynwu@chwang.com ,我们将及时沟通与处理。如若转载请联系原出处

免费下载

企业跨境出海综合服务平台

新手指南

热门推荐

平台常见问题

版权归出海网跨境电商(广州)有限公司所有 粤ICP备2021037671号-5