搜索

登录

分享

复制

特朗普贸易战造成类似新冠疫情的局面

出海网

出海网跨境电商

关注:公众号

2025-05-16 16:50:49

近期,中美贸易形势导致航运市场剧烈波动,从中国到美国的预订航运量骤降近60%,船运公司取消航次规模达80次以上,为疫情以来最大。然而,在中美贸易协议达成后,航运需求迅速回升,部分货运代理公司报告预订量增长超35%。尽管当前市场动态与疫情期间类似,但背景有所不同:疫情期间消费者支出转向产品,而如今主要是企业重建库存。取消航次和需求回升正推动运费上涨,可能抵消关税降低带来的好处。业内人士指出,运费上涨已成定局,关键在于幅度和速度。6月和7月供需失衡的影响将更加明显,集装箱短缺问题或进一步加剧。虽然此次波动不太可能重现2021年20000美元的天价运费,但电商企业仍需面对是否提前预订舱位以规避成本风险的抉择。

近期,中美贸易形势引发航运市场剧烈波动,从中国运往美国的预订航运量大幅下降,与疫情期间的情况颇为相似。

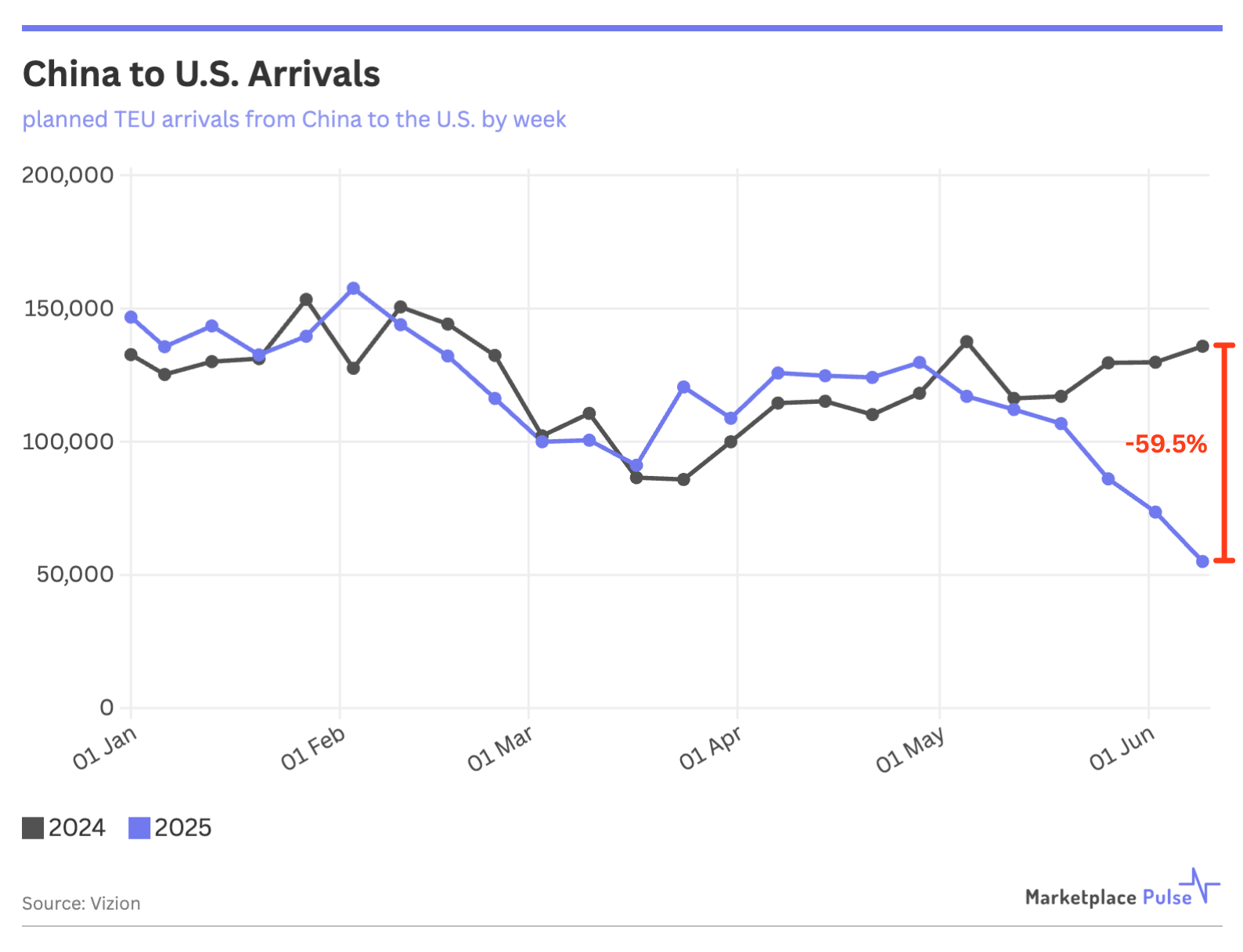

数据显示,最近几周,从中国到美国的预订航运量骤降近 60%,船运公司纷纷取消航次,其规模之大是自新冠疫情以来从未有过的。根据 Sea Intelligence 数据,2025 年 4 月船运公司取消的航次超过 80 次,高于 2020 年 5 月的 51 次。Vizion 数据也表明,基于当前预订情况,到 6 月中旬,美国从中国的到货量将同比下降 59.5%。海运分析公司德鲁里指出,当前集装箱航运市场的前景 “比新冠疫情刚开始时更加不确定”。

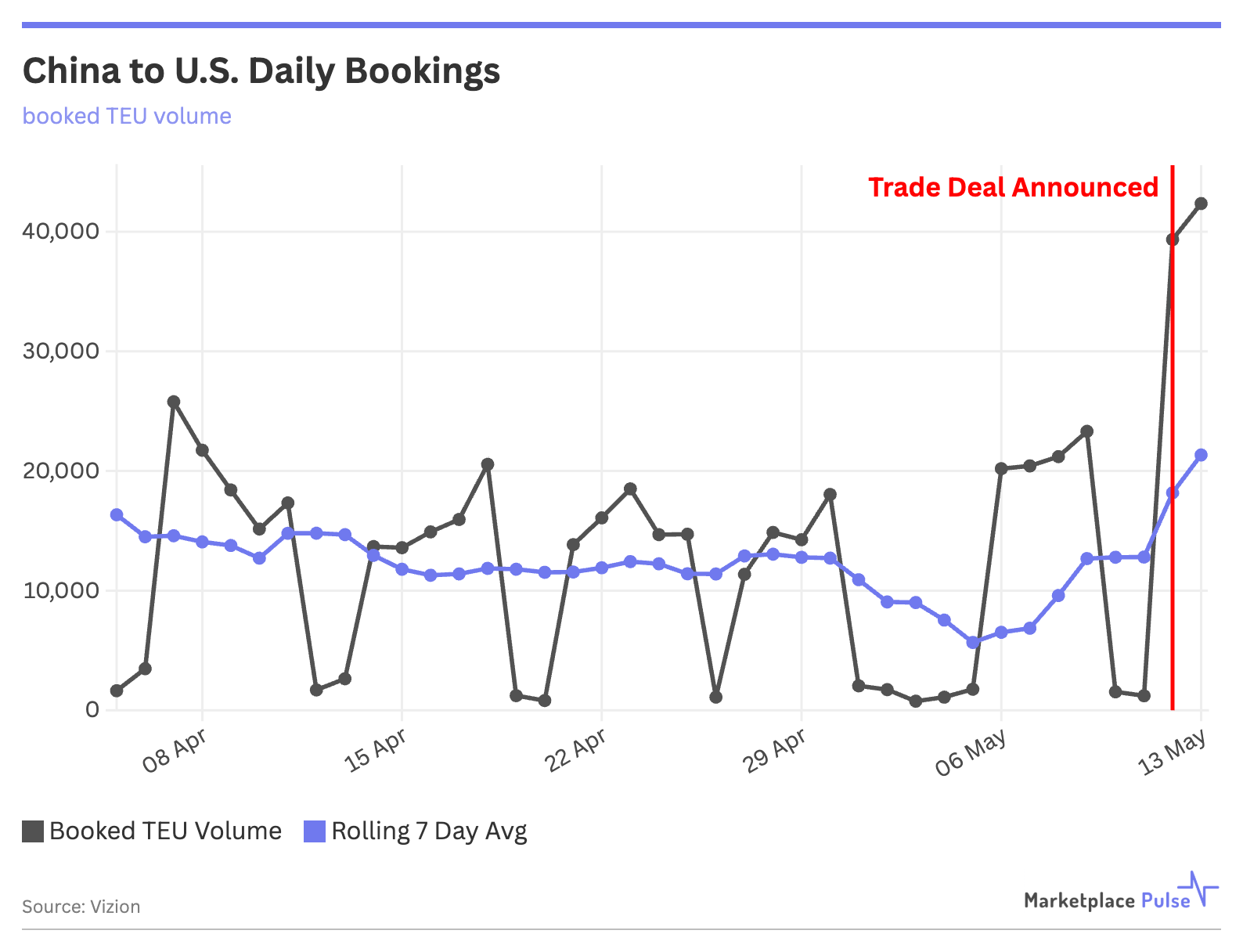

这种市场变化模式与疫情初期对航运业的影响相似。2020 年初,全球因疫情封锁,贸易量突然下降。短暂的需求停滞之后,出现了前所未有的需求激增,超出了航运运力的承载范围,使得从中国到美国的集装箱运费从 2020 年的 1500 美元飙升至 2021 年 9 月的超过 20000 美元。如今的情况也遵循类似的规律,中美达成贸易协议后,中国商品的关税从 145% 降至 30% ,航运需求迅速回升。Vizion 数据显示,在贸易协议宣布后的 5 月 9 日至 13 日,中国到美国的每日预订量增长了 82%。货运代理公司 Flexport 首席执行官瑞安・彼得森也表示,贸易协议达成后的第一天,公司从中国到美国的海运预订量就增长了 35%,积压的订单即将大量出现,很快舱位就会售罄。

不过,虽然当前航运市场动态与疫情期间相似,但整体背景有所不同。疫情期间,消费者的支出从服务转向产品,对消费品产生了前所未有的需求;而现在主要是企业在重建库存,消费者行为并未发生根本性转变。并且,此次航运市场的动荡主要集中在中美贸易航线上,非中国港口受到的影响较小。

尽管存在这些差异,集装箱运费已经面临上涨压力。取消航次导致运力减少,加上需求回升,为运费再次飙升创造了条件。对于依赖中国进口的企业来说,运费上涨将抵消部分关税降低带来的好处。现在的问题不是运费是否会上涨,而是上涨的速度和幅度。4 月底和 5 月初本应从亚洲出发的取消航次,通常会在 6 月和 7 月返回,这意味着直到那时,供需失衡的全面影响才会显现,集装箱短缺问题也会更加严重。

此次贸易战引发的航运市场波动,虽然不太可能重现 2021 年高达 20000 美元的集装箱运费,其连锁反应持续的时间也可能不会那么长,但市场变化模式相似。电商企业面临着和疫情期间相似的抉择:是在运费上涨时立即预订舱位,还是冒着需求持续回升导致成本过高而被挤出市场的风险等待观望。

【版权提示】信息来自于互联网,不代表出海网官方立场,内容仅供网友参考学习。如发现本站内容存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至 jechynwu@chwang.com ,我们将及时沟通与处理。如若转载请联系原出处

免费下载

企业跨境出海综合服务平台

新手指南

热门推荐

平台常见问题

版权归出海网跨境电商(广州)有限公司所有 粤ICP备2021037671号-5