搜索

登录

分享

复制

四小龙大分流!2025跨境电商生存法则彻底变了

中国跨境电商交易会

出海网跨境电商

关注:公众号

2026-01-21 15:54:29

2025年跨境电商"四小龙"战略分化:Temu从激进扩张转向"治理者",美国市场广告投入下降54%,推动20%订单本地发货以提升履约稳定性;SHEIN放缓节奏强化合规,应对欧盟监管压力,从"极致效率"转向"品牌化";TikTok Shop收紧物流管控与商家门槛,强制使用平台物流体系;速卖通深化Local+本地仓配,以耐久运营应对硬约束时代。行业整体从"速度竞赛"转向"成本与秩序"结算,平台通过履约可控化、规则明确化、供给结构化构建长期竞争力,卖家需适应更高资金与合规门槛。

2025年,跨境电商的风向彻底转变。

过去几年,平台的增长路径近乎同一个模板:补贴、买量、上新、直邮——把增长简单视为速度问题,以为更快、更猛、更敢烧,就能把规模推上去。

但如今增长已不再是“速度与胆量”的竞赛,而是“成本与秩序”的结算。流量越来越贵、转化越来越难;消费者对交付、退货、售后的期待日益接近本地电商;监管与舆论也将平台推向更明确的责任边界。这三股力量同时收紧,让纯粹的“扩张叙事”显得像一种高风险的惯性。

于是,曾经的“四小龙”在同一片水域中,开始走向分流。

一、Temu:从 "开荒者"变成"治理者"

早期的Temu如同一台开荒型增长机器:极致低价打穿心智,密集买量拧开流量闸门,再借直邮将供给快速铺向海外。那时的核心命题是“如何把订单拉起来”。

“买量+直邮”确实让增长变成一条单向加速的曲线。但到2025年,这条曲线出现拐点。

一方面,美国对中国与香港小额包裹免税政策于5月2日终止后,Temu在美国的投放从“覆盖式轰炸”转向“效率式收缩”。Sensor Tower数据显示,政策宣布后Temu曾几乎撤出美国投放;之后虽逐步回补,但5–12月美国广告投入仍比此前七个月降低约54%,并将更多预算分配至欧洲市场。

另一方面,Temu将重心明确转向“本地发货”:加速半托管,推动卖家将库存前置到美国仓。据Marketplace Pulse估算,在这一轮引导后,约20%的美国订单已由本地卖家或本地库存发出;Reuters也在5月初报道,Temu正将美国市场更多交给本地卖家履约。

这意味着它不再单纯依靠直邮“跑量”,而是以本地库存换取更稳定的交付与售后体验。投放更克制,履约更重投入——Temu的重心已从“把订单做大”转向“把订单做稳”。

陈磊以“三年走完了拼多多国内电商十年的路”总结Temu的进度。规模已成,下一阶段要将规模沉淀为经营能力——更可控的履约、更组织化的供给与更体系化的治理。

顺着这套逻辑往下推,Temu大概率沿三条主线深化:

让履约能力成为增长引擎,以稳定时效与服务承诺承接更高客单与更复杂、低容错的品类;

让本地供给结构化,以稳定库存与可控售后换取复购与品类纵深;

让合规治理体系化,把合规从事后成本前置为扩张条件,以可审计的规则换取长期稳定的市场空间。

平台的“确定性”,往往以卖家的“不确定”开场:前置库存、履约门槛提升、合规证照与商品治理等,都将现金流、供应链与组织能力的压力推至商家一侧。

Temu能否继续快跑,关键已非激进扩张,而在于能否建立一套可预期的回报机制——让承担更高成本的卖家,看到更确定的增长与更稳定的利润。

二、SHEIN:放满了节奏,从“极致效率”到“合规品牌化”

Temu面对的是“增长公式失灵”,而SHEIN则被迫放慢了节奏:当你已经足够大、足够显眼,扩张就不再只取决于流量与效率,而须先过“合法性与公众叙事”这一关。

过去几年,SHEIN的优势建立在极致供应链反应速度与高频上新之上。但2025年起,主要市场给予的不是更高获客成本,而是更硬的约束:监管注意力从“商品是否便宜”转向“是否系统性地误导消费者、是否放任不安全/非法商品、能否提供可审计的治理证据”。

欧盟委员会与CPC在2025年5月公开敦促SHEIN纠正涉嫌违反消费者法的做法,并要求其在限期内提交整改承诺;同时,DSA框架下的信息调取与审视也明显加密。

对卖家而言,这一变化让SHEIN变得更审慎的招商、更严格的商品与宣传口径、更明确的售后/退货信息呈现要求——平台宁愿慢一点,也要将风险项从“灰色地带”移至“可解释、可证明”的框架内。

SHEIN的2026走向,更像是一场从“极致效率”到“合规品牌化”的再平衡:

一方面,合规不再依赖公关解释,而是落实到每个环节——上架信息更严、敏感品类证照前置、宣传用语更克制、违规清理更频繁;

另一方面,平台需将外界印象从“便宜、上新快”转向“买得放心、退得省心”,以更清晰的规则与更稳定的体验,换取在主要市场更少的摩擦与更可持续的增长。

三、TikTok Shop:边跑边换底盘

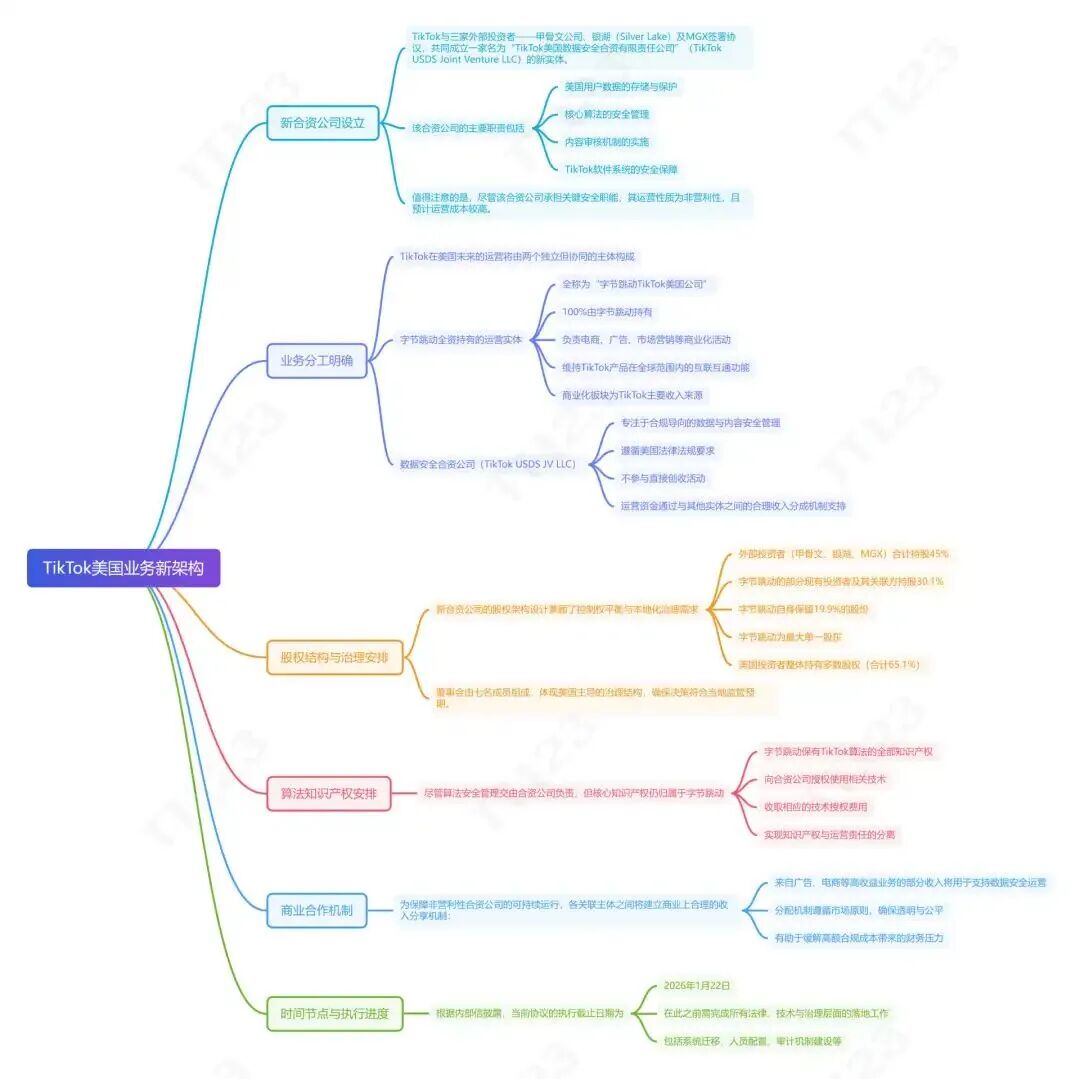

TikTok一方面仍在增长曲线上,另一方面却不得不应对母体在美国资产归属问题的反复拉扯,直至年底交易才逐步推进到“有交割日期”的状态。

要继续做大,就不能只靠内容点燃成交,平台必须更明确地将责任与关键链路握在手中——否则规模越大,履约波动、商品风险与监管压力就越先到来。

因此,年底动作明显收紧:规则更细、执行更硬。

更强物流管控:在美、英、欧及东南亚等主要市场,将履约向平台支持的物流体系收拢。例如美国站于2025年12月明确,跨境卖家将分阶段强制使用TikTok Shipping/FBT,取消跨境Seller Shipping;欧洲也在推进平台物流集中化,FBT持续扩展。

更高商家门槛:门槛不只体现在入驻资料,更在于“能否稳定履约”——发货、到货、取消等指标被系统化纳入考核,靠波动性打法赌爆品的容错空间变小。

更严格履约与合规:SLA、追踪号等要求更刚性;合规侧也开始引入“产品安全/召回”等线下零售规则,召回商品不得售卖,平台会下架并通知受影响消费者。

对卖家而言,这种“变重”并不浪漫:自发货弹性下降,备货与周转压力提前;履约指标变硬,罚则更直接;合规要求明确,踩线成本更高。

但反过来,它也在将机会从“追爆发”推向“拼稳定”——仓配、品控、售后越扎实,2026越有可能吃到持续增量。

四、速卖通:在硬约束时代做更耐久的生意

速卖通在四小龙中,节奏一直不算最快,却也因此更早适应了“硬约束时代”的生存逻辑:不靠单点爆发赌增长,而是以长期市场布局与基础设施,把生意做得更耐久。

不将筹码押注于单一市场,而是在不同区域做精细化组合。2025年速卖通将履约做得更“本地化”:

6月在欧洲推出Local+,与多国仓网合作,商品从欧洲本地仓发出,承诺更快到货并纳入平台退货处理;消费者端可见Local+标识与“7天左右送达”预期。此举意义不止于“多了几个仓”,而是将跨境最难控的变量——时效、退货、售后体验,逐步收拢至平台体系,以本地化仓配换取转化与复购。Local+的背后离不开物流底座的同步加厚:菜鸟在2025年持续强化跨境网络(包括“5日达”能力建设),并明确服务对象包含速卖通等平台。

同年在韩国市场,速卖通也通过与Shinsegae旗下业务的合资(获韩国监管机构附条件批准),深化本地化运营——一边补交付能力,一边补本地化运营的贴地能力。

然而,将交付链路收回只是第一步;平台要在主要市场长期立足,还需建立明确的责任边界与处置规则。

2025年,欧盟DSA监管将“平台责任”推到台前:欧委会一方面接受速卖通在DSA调查中提出的承诺并赋予法律约束力,另一方面也指出其在打击非法商品等方面的不足。

这类压力正推动平台将治理从“事后处理”转向“前置机制”,也解释了速卖通为何在2025年更强调规则与处置体系——它要换取的是长期经营空间。

展望2026.速卖通大概率沿三条线继续加厚:

本地仓配覆盖更深(将时效与退货做成默认体验);

规则与治理更清晰(减少灰区摩擦);

重点市场更本地化(供给与履约更贴近当地)。

它或许并不抢眼,却更契合“硬约束时代”的生存逻辑。

结语

四小龙的竞争不再只是“谁更敢烧”,而是谁能把同样的规模做出不同的质地。2026年的胜负,未必取决于谁跑得最快,而更在于谁能将规则、履约与供给的成本,算成一笔值得长期持有的账。

【版权提示】信息来自于互联网,不代表出海网官方立场,内容仅供网友参考学习。如发现本站内容存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至 jechynwu@chwang.com ,我们将及时沟通与处理。如若转载请联系原出处

免费下载

企业跨境出海综合服务平台

新手指南

热门推荐

平台常见问题

版权归出海网跨境电商(广州)有限公司所有 粤ICP备2021037671号-5