贝莱德投资研究院于 2025 年 9 月发布的《全球经济展望:2025 年终盘点与未来趋势》报告,基于全球主要经济体数据与市场动态,系统梳理了 2025 年全球经济与投资市场的核心特征,并给出战术与战略层面的投资指引,报告覆盖范围包括欧美、亚太等主要区域,涉及股票、债券、私募市场等多类资产,且多次提示 “资本存在风险,投资价值可能涨跌”,适用于美国、加拿大、拉美、欧洲多国及中国香港、新加坡、澳大利亚等地区的公众与机构投资者。

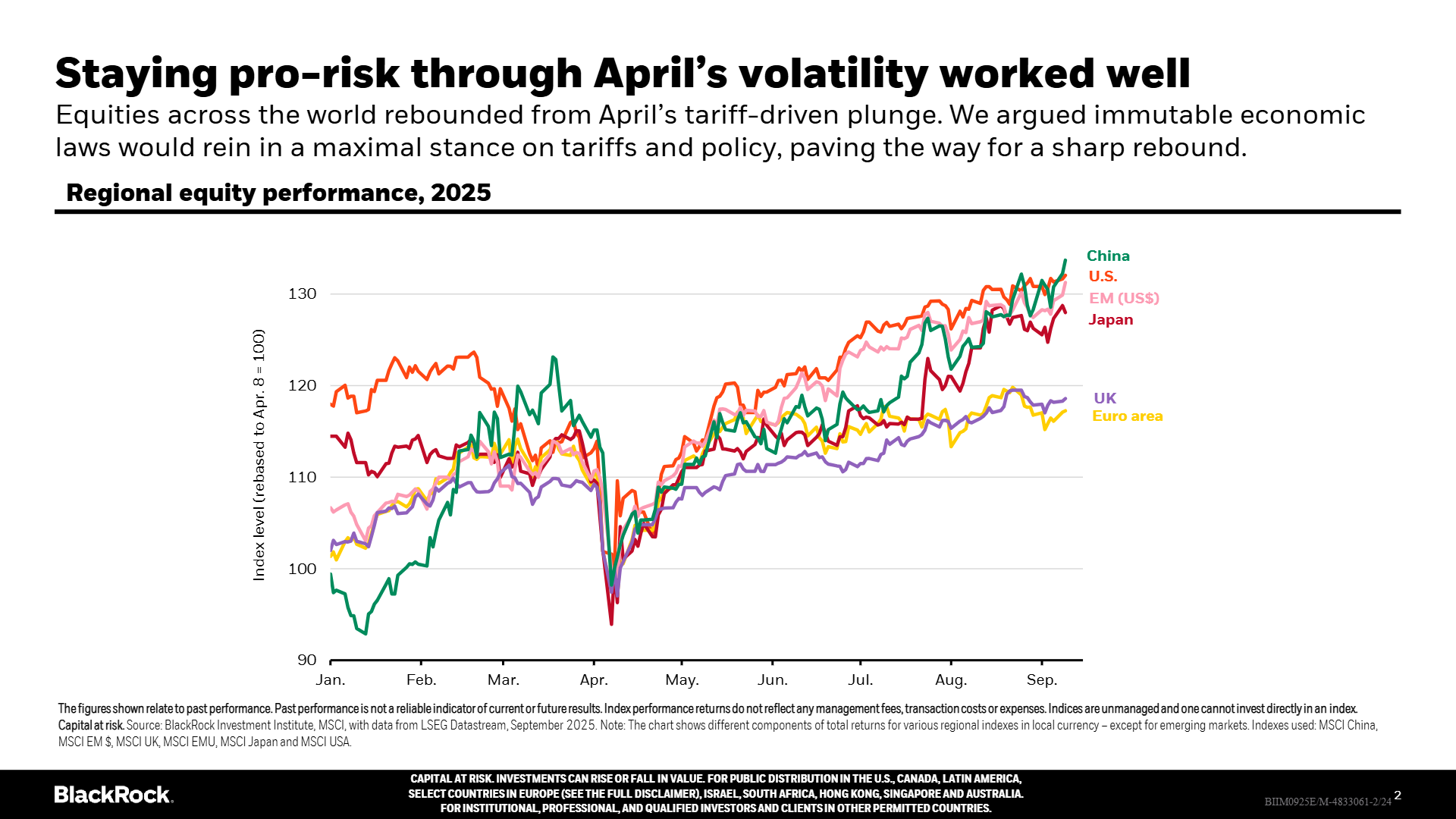

从全球股市表现来看,2025 年全球股票市场在 4 月经历关税引发的暴跌后逐步反弹,贝莱德此前判断,不变的经济规律将制约关税与政策的极端立场,这一预判为市场反弹提供了逻辑支撑,区域表现上,以 MSCI 各区域指数(新兴市场以美元计价)来看,自 4 月 8 日基准值 100 起,各区域指数在后续数月呈现分化,但整体均有回升,不过报告也强调,过往表现并非当前或未来结果的可靠指标,且指数表现未反映管理费、交易成本等费用,无法直接投资于指数。与此同时,发达市场长期国债面临显著压力,财政担忧成为市场核心驱动因素之一,日本、法国、英国的长期国债收益率已攀升至数十年高位,从 2000-2025 年 30 年期国债收益率走势来看,英、美、法、意、日五国收益率整体呈波动上升趋势,尤其是 2025 年表现更为突出;债务方面,美国、法国、英国、意大利、德国的政府债务占 GDP 比重自 1970 年以来持续变化,部分国家已接近或超过二战后峰值,国际货币基金组织对 2030 年的债务占比预估显示,这一趋势仍将延续,给财政可持续性带来挑战。

美国经济作为全球核心经济体,呈现出鲜明的结构特征,一方面,消费者支出放缓,另一方面,企业对人工智能相关基础设施的稳健投资支撑了经济活动,成为当前经济的新支柱,从 2000-2025 年美国 GDP 增长贡献因素来看,2023-2025 年非住宅投资尤其是 AI 相关投资(软件与 AI 处理设备)的贡献显著,有效抵消了消费端的疲弱;通胀方面,整体通胀下降的背后是商品通胀的大幅反弹,此前疫情期间飙升的商品价格在回落後,受美国关税影响,家电等高度依赖进口的商品价格率先上涨,7 月美国核心个人消费支出(PCE)商品通胀年化率达 2.61%,而服务通胀年初放缓后近几个月再度企稳,薪资增长与核心服务通胀(不含住房)的走势显示,劳动力市场动态仍对通胀黏性有重要影响,同时,美国月度非农就业人数变化虽有波动,但整体仍需关注人口增长与移民趋势对就业市场均衡的影响。

在美联储政策与市场预期互动方面,2025 年美国国债收益率曲线呈现异常表现,即便美联储实施降息,30 年期与 10 年期国债收益率利差仍有所扩大,市场关注点正从政策不确定性转向抗通胀与控债务之间的平衡,从美联储降息周期中收益率曲线变化来看,2024 年的曲线走势与 1984-2019 年的历史规律存在差异;市场对美联储利率路径的预期也发生明显转变,此前市场对 2026 年底前仅定价一次 25 个基点降息,当前则预期到 2026 年 12 月利率将降至 3% 左右,同时美国联邦债务占 GDP 比重与净利息支出占联邦支出比重均呈上升趋势,国会预算办公室对 2030 年后的预估显示,债务与利息压力将持续增加。

投资策略层面,贝莱德提出 2025 年三大展望主题,一是 “投资当下”,认为经济规律限制了全球贸易与资本市场的演变速度,短期宏观前景比长期更确定,因此保持风险偏好并超配美国股市;二是 “无宏观锚定的风险承担”,指出当前转型环境虽比前十年更易获取超额收益(阿尔法),但波动的宏观环境需主动管理组合风险;三是 “在大趋势中寻找锚点”,强调尽管长期宏观锚定消失,但 AI 等大趋势是持久的收益驱动因素,需在资产类别内部细化追踪。战术上,6-12 个月维度看好美国股市(AI 支撑企业盈利)、外汇对冲收益(如欧元区债券对冲至美元),并建议通过关注监管变化、拥挤交易逆转等机会获取阿尔法;战略上,长期看好基建股权与私募信贷(银行撤退留下的收益空间)、短期通胀挂钩债券(关税推升通胀风险),在股票中偏好新兴市场与日本市场。

此外,报告还关注到私募市场的崛起,随着企业融资需求变化,更多公司依赖私募市场,美国上市公司平均 IPO 年龄上升,高收益债平均交易规模扩大,中小公司在公开信贷市场更易被挤出,未来组合配置需更关注私募市场与公开市场的重叠机会,同时在股票收益驱动因素上,贝莱德认为 2025 年美国股市收益将由盈利而非估值主导,AI 带来的生产率提升有望推动盈利增长,而区域上美国以外市场的股票收益更多依赖估值提升,需区分不同市场的驱动逻辑。