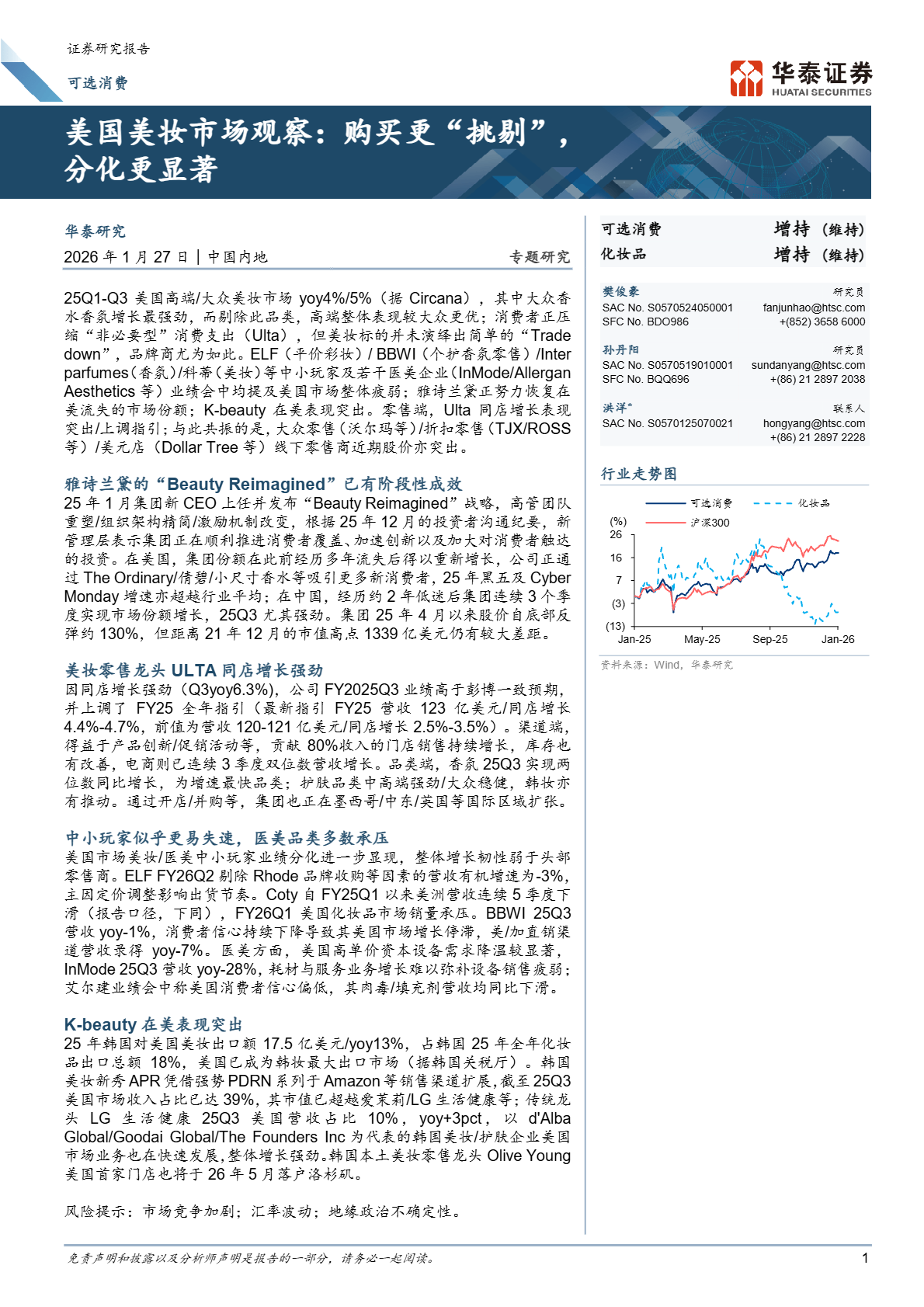

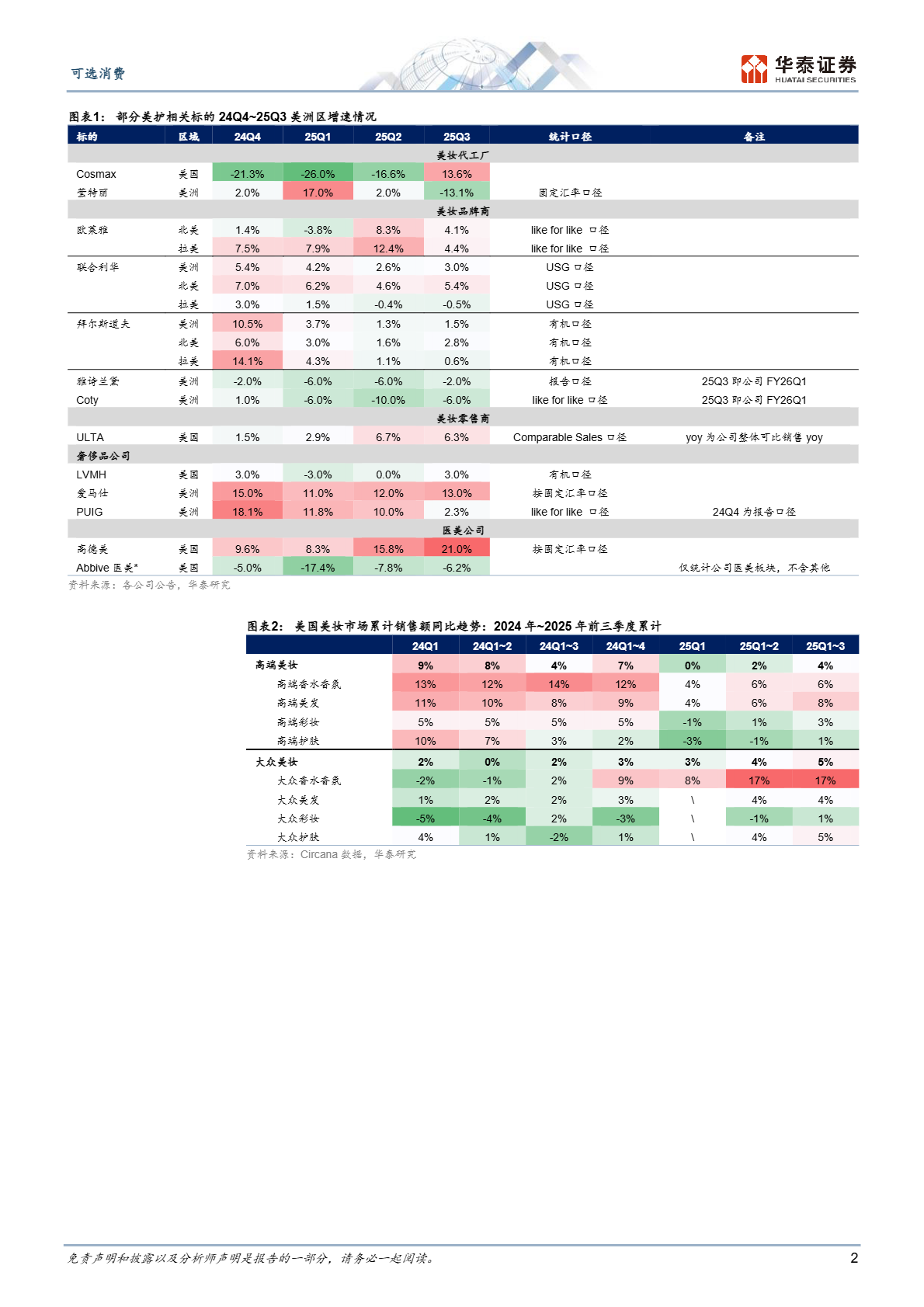

2025 年前三季度,美国美妆市场在消费者需求重构与行业竞争加剧的双重作用下,呈现出 “整体增长稳健、内部分化显著” 的鲜明特征。根据 Circana 数据,高端与大众美妆市场销售额同比分别增长 4% 和 5%,看似平稳的增长背后,是消费行为、品牌格局与渠道生态的深度变革。消费者在压缩非必要支出的同时,并未陷入简单的 “消费降级”,而是对产品性价比、功能属性与品牌调性提出了更 “挑剔” 的要求,这种变化正持续重塑市场的竞争规则。

市场品类表现呈现明显分化,香氛成为拉动增长的核心引擎。大众香水香氛品类以 17% 的同比增速领跑所有细分赛道,成为大众美妆市场增长的关键驱动力;高端香水香氛也保持 6% 的稳健增长,高浓度香氛产品的强劲表现印证了消费者对品质体验的追求。护肤品类中,高端市场表现强劲,大众市场稳步增长,面部精华、保湿产品以及身体和防晒护理成为增长亮点,功能性护肤需求持续坚挺。彩妆品类则相对平淡,高端彩妆同比增长 3%,大众彩妆仅增长 1%,但唇部产品表现优于其他细分领域,高端眼妆在 2024 年下滑后重回正增长轨道,显示出细分品类的结构性机会。值得注意的是,大众精品(Masstige)市场以 14% 的增速远超大众和高端品牌,成为平衡品质与价格需求的重要赛道。

品牌竞争格局呈现 “头部稳健、中小承压” 的态势。雅诗兰黛集团在新任 CEO 上任后推行 “Beauty Reimagined” 战略,通过高管团队重塑、组织架构精简与激励机制优化,成功扭转市场份额下滑态势,其美国市场份额重新增长,黑五及 Cyber Monday 期间增速超越行业平均,旗下 The Ordinary、倩碧等品牌通过小尺寸香水等创新产品吸引新消费者,股价自 2025 年 4 月以来反弹约 130%。韩妆在美表现尤为突出,2025 年韩国对美美妆出口额达 17.5 亿美元,同比增长 13%,美国已成为韩妆最大出口市场。新秀品牌 APR 凭借 PDRN 系列在亚马逊等渠道快速扩张,美国市场收入占比达 39%,市值超越爱茉莉、LG 生活健康等传统龙头;LG 生活健康美国营收占比提升至 10%,本土零售龙头 Olive Young 也计划 2026 年 5 月在洛杉矶开设美国首家门店,韩妆正通过精准定位与渠道适配抢占市场份额。相比之下,中小品牌与医美企业普遍承压,ELF 剔除收购因素后的有机营收同比下滑 3%,科蒂美洲营收连续 5 季度下滑,BBWI 美国市场增长停滞;医美领域高单价设备需求降温,InMode 25Q3 营收同比下滑 28%,艾尔建的肉毒与填充剂业务也出现同比下滑。

渠道端的表现同样亮点纷呈,线下零售展现强劲韧性。美妆零售龙头 Ulta 凭借 6.3% 的同店增长超出市场预期,上调全年营收指引至 123 亿美元,同店增长目标提升至 4.4%-4.7%。其 80% 收入来自门店销售,得益于产品创新与促销活动,库存状况持续改善,电商渠道更是连续 3 季度实现双位数增长,全渠道协同效应显著。与此同时,大众零售(沃尔玛)、折扣零售(TJX/ROSS)与美元店(Dollar Tree)等线下零售商股价表现突出,反映出消费者在追求性价比的同时,仍重视线下购物体验。Ulta 也在加速国际化扩张,通过开店与并购布局墨西哥、中东、英国等市场,进一步打开增长空间。

2025 年的美国美妆市场,挑剔消费与分化竞争已成为常态。消费者的需求升级不再局限于价格维度,而是延伸至产品功能、品牌价值与购物体验的全链条,这要求品牌既要精准把握细分品类机会,又要构建适配市场的渠道与产品体系。对于企业而言,无论是头部品牌通过战略调整重拾增长动能,还是韩妆凭借差异化优势实现突围,其核心逻辑均在于对消费需求的深刻洞察与快速响应。未来,能够在品质、性价比与创新之间找到平衡,同时打通线上线下渠道壁垒的品牌,将在日益挑剔的市场环境中持续领跑,推动行业向更细分、更专业的方向演进。