搜索

登录

分享

复制

吉宏股份:A股最独特的电商,60%毛利率背后的秘密

品牌出海海贸会

出海网跨境电商

关注:公众号

2026-04-22 14:58:29

A股上市公司吉宏股份是跨境电商领域的独特样本,主攻东南亚“站群+COD”模式,2025年跨境毛利率达61.02%。其高毛利率源于“信息差+流量+信任”三层套利叠加,并构建了“AI选品-自动生成素材-社媒精准投放-独立站承接-轻库存采购-本地COD物流”的六步闭环。公司治理结构亦极为罕见:实控人庄浩2017年引进职业经理人王亚朋,后者在2022年成为董事长并主导业务与港股上市,而庄浩家族仍控股,形成了“创始人掌实权+操盘手管战略”的稳定合作模式,成功穿越周期。

三年数据,两个故事,一个谜—— 吉宏股份(002803)深度拆解

今天打开同花顺一看,吉宏股份涨停,大涨10.03%,引领整个跨境电商概念股。

王亚朋,1979年11月生人,高中学历,毕业于长葛市第一高级中学。真的是英雄不问出处。上周亿恩网小鲁哥跑来我办公室,带了2瓶53度白酒,说是王亚朋王老板送的。我跟王老板只是微信好友,没聊过几句话,但今天看到吉宏大涨,加上昨天刚写完南京科泰和莆田思力的站群故事,今天刚好深挖下这家公司的神奇之处。

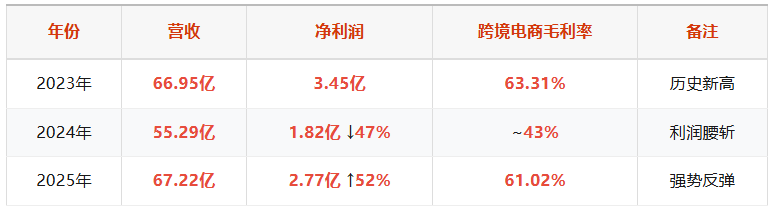

一、三年数据:三个表情

先看一组数字,这是吉宏过去三年的成绩单——也是理解这家公司的钥匙。

这三年,表面看是"广告依赖症"——Facebook广告费涨,利润就跌;广告效率高,利润就爆。2024年Facebook竞价加剧,利润直接打5折;2025年AI系统成熟,利润又回来了。但如果你只看到这一层,你还是没看懂吉宏。

核心财务数据一览

表面看是广告依赖症。但吉宏的特殊之处,不只是广告。

它的商业模式,在A股找不到第二家。它的人事结构,在中国民营上市公司里极为罕见。

两条线,一篇文章。

第一条线:它靠什么赚钱

1、东南亚站群+COD:一个暴利赛道,一个争议赛道

在讲吉宏之前,有必要先说清楚它所在的赛道。东南亚站群+COD独立站,过去几年在中国跨境电商圈是个什么状态?简单说:很多人靠这个闷声发了财,也有更多人靠这个割了东南亚消费者的韭菜。

东南亚站群+COD独立站,过去几年在中国跨境电商圈是个什么状态?简单说:很多人靠这个闷声发了财,也有更多人靠这个割了东南亚消费者的韭菜。

COD(Cash on Delivery)就是货到付款。东南亚6亿人口,超过60%的人没有银行卡,无法在线支付。用户看到Facebook广告→下单→快递员送货上门→当面付款。这个模式解决了信任问题,也带来了巨大红利——Facebook东南亚CPM比欧美低50%-80%,同样预算触达用户数是美国3-4倍,而且没有亚马逊15%-50%的平台抽佣,定价权在自己手里。

但这个赛道泥沙俱下。行业早期很多玩家靠"夸大宣传+低质货"赚快钱,广告图精美、功能夸大,消费者收到货发现"货不对板"。TikTok Shop 2024年专门出台新规,针对这种现象加强管理。

当一家A股上市公司说它做东南亚COD站群,毛利率60%以上,你应该先问一句——这个60%,是怎么来的?是效率高?是市场红利?是信息差?还是……别的什么?

2、吉宏的玩法:六步闭环,AI驱动

吉宏旗下负责跨境电商业务的公司叫吉客印,2017年成立。创始人庄浩引进职业经理人王亚朋,同年注册了这家公司。

吉宏(吉客印)的玩法,和行业里那些"割韭菜"的玩家,最大的区别是:后者靠信息差赚快钱,品测完就跑;吉宏靠数据积累建壁垒,做得越久,AI越精准。

吉宏旗下负责跨境电商业务的公司叫吉客印,2017年成立。创始人庄浩引进职业经理人王亚朋,同年注册了这家公司。

吉宏的玩法和行业里那些"割韭菜"的玩家最大区别是:后者靠信息差赚快钱,品测完就跑;吉宏靠数据积累建壁垒,做得越久,AI越精准。

它的核心流程可以概括为六步:

01 AI选品测试

Giikin系统抓取全网数据,AI预测哪个品会爆。先小预算(几百美元)测广告,哪个品出单就重点推。

02 素材自动生成

ChatGiikin系统单日可生成数十万套多语言广告素材(图文+视频),AI自动生成、自动优化。

03 社媒精准投放

Facebook、Instagram、TikTok定向推送,根据用户画像(年龄、性别、兴趣)精准匹配。

04 单页承接下单

一个产品一个落地页,页面简洁加载快。点广告直接进购买页,选COD下单,无需注册账号。

05 轻库存采购

用户下单后再采购,或直接一件代发。不需要提前囤货,资金压力极小。先测再采购,爆品加码。

06 COD物流收款

与东南亚本地快递深度合作,快递员送货上门,消费者付款给快递员,快递公司定期结算货款给吉宏。

六大品类覆盖:家居百货、户外运动、美容个护、电子电器、精品鞋服、箱包手提。

3、60%毛利率的秘密:三层套利叠加

吉宏的60%毛利率,不只是效率高,还有三层套利叠加。

🔵 信息差套利

拿货价20元,定价100元,东南亚消费者仍觉"进口精品"

🟢 流量套利

Facebook东南亚CPM比欧美低50%-80%,触达用户多3-4倍

🟠 信任套利

COD货到付款降低购买门槛,天然降低拒单率

三层叠加,60%毛利率

这么好赚的生意,为什么别的A股公司不做?

因为门槛太高。 东南亚站群+COD模式,需要同时具备五种能力:

这五种能力,分散在五类公司里:

广告公司有投放能力,但不懂供应链;

物流公司有清关能力,但没有流量思维;

技术公司能做独立站,但玩不转东南亚的本地化运营。

吉宏为什么能做? 因为它在2017年找到了一个既有技术背景、又有出海经验的人——王亚朋。他2003年开始做海外整合营销,20年出海经验,从零开始建了这套体系。

建这套体系,花了8年。这就是吉宏真正的护城河。

4、A股跨境电商横向对比

结论:在A股市场,站群+独立站+COD+东南亚模式,吉宏是唯一玩家。没有第二家。

第二条线:两个老板的故事

这是吉宏真正独一无二的地方。

两位关键人物

▶ 2017年:48岁女老板引进职业经理人

2009年,庄浩参加一个大客户的招标。评委说了一句话:

庄浩,吉宏股份创始人,1969年生,福建漳州人

"上市公司自动加5分,总分100分,上市公司先拿5分。"

她当场决定:回来做上市。没有咨询公司,没有专职团队。2016年7月12日,吉宏股份在中小板敲钟。从5亿营收到上市,只用了6年。

2017年,庄浩已经48岁,在包装行业干了21年。但跨境电商,她不懂。

她做了一个当时看起来很大胆的决定:引进职业经理人王亚朋。

这不是普通的招聘,这是一个老板把自己的半辈子心血,交给了一个外来的人。

2017年8月,王亚朋加入吉宏,全面负责跨境电商业务。吉客印同期成立。

王亚朋,吉宏股份董事长,1979年生,河南郑州人

▶ 2021年:引进"国家队",差点失去了公司

这是吉宏历史上最惊险的一段。

2021年11月,庄浩将12.21%股份转让给德阳市国资委(德阳商投),并将其持有的14.86%股份表决权委托给国资委。

结果:庄浩失去了吉宏的控制权。

一个A股上市公司实控人,在上市5年后,主动引入国有资本,交出表决权。为什么?资金压力?战略布局?更大的野心?外界不得而知。

▶ 2022年:权力交接——王亚朋当董事长

2022年11月:王亚朋被选为董事长。

一个2017年才加入的职业经理人,5年后坐上了A股上市公司董事长的位子。在中国商业史上,这极为罕见。

2022年12月:庄浩家族转让2%股份给王亚朋。

按当时股价约30元/股计算,这部分股份市值约1.5亿元。这是真金白银的股权激励。

同月,德阳商投退出。

来了14个月,国资走了。庄浩家族重新控制公司。

引入国资→权力旁落→职业经理人上位→国资退出→创始人重掌控制权。吉宏用14个月,走完了一部小型宫斗剧。

▶ 现在的格局:王亚朋是操盘手

截至2025年,吉宏的权力格局如下:

权力分工:

王亚朋管战略(董事长,负责最高决策和整体战略方向)

庄浩管执行(总经理,执行董事会决议,掌管包装业务)

但实控权在庄浩手上。王亚朋只有2.86%股份,庄浩家族有32%。

这是"王亚朋帮庄浩控制吉宏",不是"王亚朋控制吉宏"。

▶ 他们为什么没闹翻

在中国商业史上有太多这样的故事:

创始人引进职业经理人 → 职业经理人做大 → 两人翻脸 → 两败俱伤

但吉宏没有。 2022年王亚朋当董事长,到今天(2026年4月),3年多过去了:

✅ 王亚朋2025年带领公司完成港股上市

✅ 庄浩继续担任总经理,掌管包装业务板块

✅ 两人没有传出任何矛盾

为什么?

他们各自管一块。 王亚朋负责跨境电商,这是吉宏的核心增长引擎。庄浩保留了包装业务(年营收23亿,稳健现金流),也保留了实控权。

对庄浩来说,引入王亚朋不是"引狼入室",而是"借力打力"。

对王亚朋来说,他拿到了年薪788.5万元、1.5亿市值的股权激励,以及一个从零做到亚洲第二的舞台。

这不是谁赢谁输,是各取所需的合作。

▶ 2024年的危机和2025年的上市

2024年12月30日: 庄浩1100万股因借款担保纠纷被冻结,涉及金额1.74亿元。

但市场几乎没有恐慌。2025年1月股价没有暴跌,反而稳步上涨。为什么?

因为王亚朋还在,跨境电商还在跑,AI系统还在优化。

吉宏的核心资产不是庄浩的股份,是王亚朋和他的团队。

2025年5月: 吉宏完成港股上市,A+H双平台。王亚朋是这一轮资本运作的主导者。

炮哥点评

吉宏的故事,有两个独特之处。

第一,商业模式。东南亚站群+COD+社交广告,在A股找不到第二家。60%的毛利率背后,是信息差套利、流量套利和信任套利的三层叠加。

第二,治理结构。创始人引进职业经理人,职业经理人当了董事长,创始人退居总经理,但依然控制公司。在中国民营上市公司里,这种权力交接极为罕见,而且没有闹翻。

一个55岁的女老板,1996年下海,2016年上市,2017年引进职业经理人,2022年让出董事长位子。这不是普通的"去家族化",这是一个女人在用自己的方式,做一次制度创新的实验。

在中国跨境电商圈,吉宏可能是唯二一对"创始人+职业经理人"没有闹翻的公司。

王亚朋不是来抢班夺权的,庄浩也不是死守江山的。这是两个各有能力边界的人,在各自最擅长的位置上,把一件事做成了。

2024年6月,吉宏遭遇至暗时刻。电商业务首现单月亏损,7月包装业务20年来首次亏损。管理层出现分歧:有人主张收缩战线,砍掉亏损业务。深夜会议上,王亚朋说了一句反直觉的话:"不能只看投资回报率了,市场规模才是护城河。"庄浩拍板:越亏越投,逆势扩张。结果2024年Q3净利润环比暴涨110%,成功穿越周期。

但炮哥也有疑问:在Temu强势全球攻城掠寨的当下,独立站群卖普通商品的模式还能持续多久?东南亚电商渗透率越来越高,信息差越来越小,60%毛利率能维持几年?是不是该顺着"一带一路"深挖第三世界——中东、非洲、拉美?

数据来源:吉宏股份年报(2023/2024/2025)、深交所互动平台、中国证监会厦门监管局、灰势咨询报告、公司官网、网络公开信息等。

【版权提示】信息来自于互联网,不代表出海网官方立场,内容仅供网友参考学习。如发现本站内容存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至 jechynwu@chwang.com ,我们将及时沟通与处理。如若转载请联系原出处

免费下载

企业跨境出海综合服务平台

新手指南

热门推荐

平台常见问题

版权归出海网跨境电商(广州)有限公司所有 粤ICP备2021037671号-5