搜索

登录

分享

复制

法国乐天死亡解剖:从超越 Cdiscount,到掉出 Top 20

尉琳说

出海网跨境电商

关注:公众号

2026-05-07 15:01:03

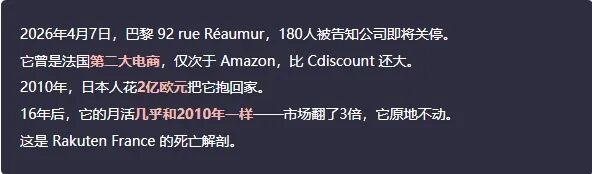

法国乐天(原PriceMinister)曾为法国第二大电商,2010年被日本乐天斥资2亿欧元收购,但因纯平台模式难以匹敌亚马逊的物流效率,且后续缺乏新获客曲线,在亚马逊、Cdiscount及Temu等中外电商冲击下流量常年停滞,最终于2026年4月宣布若在Q3前找不到买家将关停法国市场业务。

CHAPITRE 1 HEC 五人组和那个"互联网泡沫废墟里的项目"

2000年8月,巴黎一间咖啡馆里。

5个 HEC 校友凑在一起做了一个网站:Pierre Kosciusko-Morizet(PKM)、Pierre Krings、Olivier Mathiot、Justin Ziegler、Nathalie Gaveau。

他们刚刚完成了一轮天使融资——70万欧元,来自40位 business angels。

那是一个糟糕的时机。互联网泡沫刚破,投资人对"电商"三个字 PTSD。

但他们坚持了下来。2001年1月,PriceMinister.com 正式上线,slogan 是"L'Achat-Vente Garanti"(担保交易)。商业模式灵感来自美国的 Half.com:用户之间二手买卖,平台担当"信任第三方",从交易中抽佣。

最初的品类只有书、CD、DVD、电子游戏——所谓"文化产品"。这个起点和 Cdiscount 几乎一模一样(Cdiscount 也从 CD 起家),但这两家走的是完全不同的两条路:

Cdiscount 最初是"自营模式"

自己进货、自己囤库存、自己定价、自己发货。商品的"卖家"就是Cdiscount本身。

PriceMinister 是"纯marketplace"

只搭台子。用户A想卖旧书、用户B想买便宜书,PriceMinister撮合两人、从交易抽佣,但自己从来不进货。

这个区别看起来抽象,但16年后会决定生死:自营模式可以把货放进自己的大仓承诺次日达,纯marketplace的货分散在上万个商家手里,物流速度永远拼不过Amazon。

10年后,这个咖啡馆里的项目,会被一个东京的亿万富翁出价 2亿欧元。

故事真正的转折点,是2010年6月17日的那一天。

CHAPITRE 2 2010年6月17日,日本人来了

那天早晨,法国电商圈炸了。

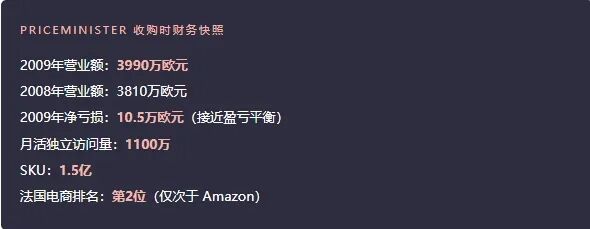

L'Usine Nouvelle 头条:"PriceMinister 被日本 Rakuten 收购,估值 2亿欧元"。

这是当时欧洲最大的消费互联网退出之一。Rakuten 买的是 PriceMinister 100% 股份,一次性现金交割。

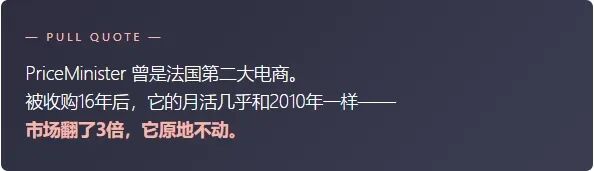

按当时 Fevad/Médiamétrie 的官方排名,PriceMinister 是法国第二大电商。它比 Cdiscount 大,比 Fnac 大,比 eBay 大。

Rakuten 的逻辑很简单:用日本本土 marketplace 的 know-how(Rakuten Ichiba 是日本最大电商),加上欧洲的本地团队,可以打造"欧洲的 Amazon"。

PKM 接受 Les Echos 采访时说:"这是最佳方案。我和管理团队会留任至少5年。"

那一年,Rakuten 还买下了英国的 Play.com、美国的 Buy.com、加拿大的 Kobo。野心很明确:欧美市场全面对垒 Amazon。

故事写到这里看起来一切都很美好。然后,沉睡开始了。

CHAPITRE 3 8年后,它已经不在 Top 10 里了

2018年10月10日,Rakuten France 发布公告:CEO Olivier Mathiot 离任,由 Fabien Versavau 接任。

同一年,公司决定把"PriceMinister"这个用了18年的法国名字,正式改成"Rakuten France"。

按理说,这是一个全球品牌重塑、东方资本+西方运营的战略升级。

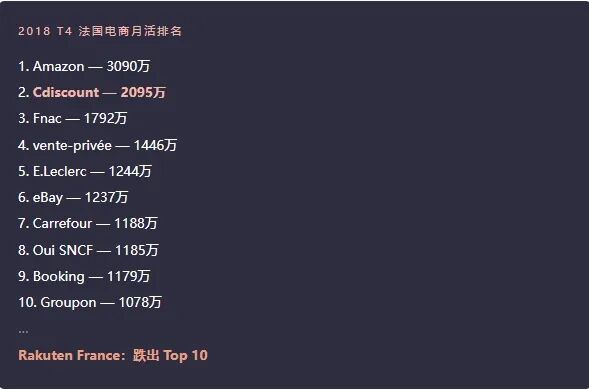

但 Fevad 的 T4 2018 数据冷酷地揭示了真相:法国电商 Top 10 里,已经没有 Rakuten France 的名字了。

8年前还是法国第二、月活 1100万的 PriceMinister,被 Rakuten 收购8年后,掉出了 Top 10.

更刺眼的是 Cdiscount。这家1998年由波尔多 Charle 三兄弟从一套公寓里起步的公司,2011年才上线 marketplace(叫"C le marché"),比 PriceMinister 晚了10年起步——但2018年的月活已经是 Rakuten 的2倍以上。

PriceMinister 睡着了。

但内部其实早就知道。

CHAPITRE 4 2016年的那次秘密资产减值

2016年,Rakuten 日本的年报里,藏着一个数字:

Rakuten France 的资产估值,被减计到 6500万欧元。

收购价是2亿欧元。6年时间,估值缩水 67%。

同年 Rakuten 做了一个更大的战略动作:宣布关闭所有"未达临界规模"的欧洲 marketplace——西班牙关、德国关、英国关、奥地利关。

Cédric Dufour(也就是2024年回来当 CEO 的人)在2025年1月接受 LSA 采访时说:

"2016年起,我们关闭了所有规模太小的 marketplace。今天,Rakuten 的 marketplace 只在日本、台湾和法国还活着。"

法国是最后的堡垒。

但堡垒里的人也知道——墙在裂。

CHAPITRE 5 三波杀手轮番上阵

Rakuten France 的衰退不是单一原因,是三波杀手叠加。

第一波:Amazon 的物流碾压(2012-2018)

Amazon Prime 和 FBA 真正在法国发力是2014年前后。一旦消费者习惯了"今天下单明天到",PriceMinister 的纯 marketplace 模式(仓配靠商家)就再也追不上。Amazon 的法国月活从2010年的990万,飙到2018年的3090万——3倍多。

第二波:Cdiscount 的本土反扑(2014-2020)

Cdiscount 在 Casino 集团的资源加持下,2011年开 marketplace、2014年建大仓、2017年签 Cnova IPO。它从一个 CD 折扣店蜕变成法国 B2C 全品类老大。Rakuten 则一直没能整合好"日本式 marketplace 文化 + 法国消费者口味",品牌沟通混乱。

第三波:中国海啸(2023-2025)

Temu 2023年4月进入欧洲。两年时间冲到法国月活2400万。Shein 紧随其后到1800万。2024年法国人在这两个平台花了约50亿欧元。中国电商一年向法国发出超过7亿个免税小包裹。

这一波直接打垮了所有法国本土玩家:Cdiscount、La Redoute、Veepee、Showroomprivé 的排名都在跌。

但 Cdiscount 还有 1550万月活、25年的法国本土品牌认知,以及 Cestas 那座10万平米的物流大仓可以挣扎。Rakuten France 只剩 950万月活,没有自营、没有本地零售品牌资产、没有低价快物流——三条腿都缺。

然后是最后一幕,最戏剧性的6个月。

CHAPITRE 6 6个月戏剧反转:从西班牙扩张到关停

2025年9月15日,Cédric Dufour 在 Rakuten 官方新闻稿里说:

"这是 Rakuten France 历史上的重大转折。我们带着清晰的战略进入西班牙市场……我们有路线图、资源、视野和团队来实现它。"

那次发布会的语调是"欧洲扩张第一站"。Rakuten France 为西班牙商家上线了 marketplace、推出了 Club R 西班牙版、用 AI 翻译了海量产品页。

整整6个月后。

2026年4月7日。Capital 的记者拿到独家:Rakuten France 将关停 marketplace 业务,180名员工已被告知,2026年 Q3 前如果找不到买家,就彻底关闭。

公司给出的官方解释——"市场快速变化,活动慢性失血"——和9月那次"重大转折"的说辞完全相反。

这不是商业决策的逻辑,这是日本总部已经决定撤退、但法国管理层在最后6个月还在画地图的故事。

这个故事真正的教训不在西班牙。

CHAPITRE 7 商家都说好的 marketplace,为什么留不住买家?

LinkedIn 上一位前 Rakuten 合作伙伴写得很对:

"我见过这个 marketplace 真正运转。商家收入不错。Club R cashback 带来不错的客单价。商务团队真心懂卖家。"

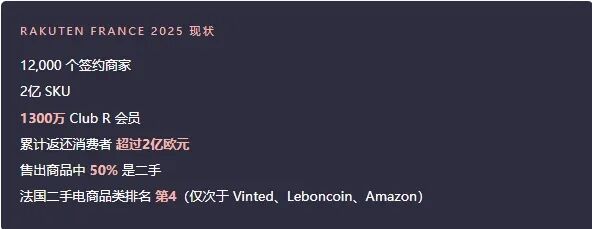

这些都是真的。Rakuten France 2025年还有:

所有"做 marketplace 该有的好东西"它都有。

但买家就是没来。

这是 marketplace 这门生意最残酷的真相:卖家友好不等于买家会来。

Cashback 是放大器,不是发动机——它能让"已经在买的人买更多",但它没法让"不知道你存在的人开始来"。

PriceMinister 2010年那 1100万月活,是当年靠 SEO + 电视广告 + 口碑积累出来的。被 Rakuten 收购后的16年里,它没有真正建立第二条获客曲线——既没有像 Cdiscount 那样靠 Casino 的零售网络,也没有像 Vinted 那样靠社交裂变,更没有像 Temu 那样烧钱+gamification。

它只是把"已经有的"维护得很好。

这个教训对中国跨境卖家意味着什么?

CHAPITRE 8 给中国跨境卖家的5个观察

观察 01

Marketplace 的死亡曲线很慢,但终点不可避免

Rakuten France 从估值减计到关停走了10年。如果你现在挂的平台月活在2-3年内连续下滑,不要等。

观察 02

关注"获客引擎健康度",不是"卖家友好度"

商务对接好、佣金低、培训多——这些对你眼下生意有帮助,但不能保证平台明年还在。看月活、看新用户增长、看 app store 排名。

观察 03

判断你挂的法国 marketplace 是否健康,看4个信号

①月活的"趋势",不是绝对值——连续2-3个季度下滑就是黄灯

②营收 / GMV 是增长还是下滑——下滑超过两年要警觉

③ 是否有清晰的差异化定位——垂直品类、会员制、低价、本地化、二手任选一项就行,没有任何一项就危险

④ 是否被传出"找买家"或"重组"——一旦传出就是红灯(Rakuten France 2025年9月还在扩张西班牙,6个月后就关停,说明高层早已决定撤退)

观察 04

二手电商是长期红利

Rakuten 最强的 niche 反而是二手品类(法国第4),它对潜在买家的剩余价值也在这里。中国卖家如果有翻新、二手品类,值得多看 Vinted、Leboncoin、Rakuten(如果还在)。

观察 05

中国电商抢走的50亿欧元,不会回来

法国监管在收紧,但本土玩家的份额已经被永久重写。要么你成为 Temu/Shein 这种规模的玩家,要么走 niche+品牌化(D2C+本土 marketplace 组合拳),中间地带最危险——这正是 Rakuten 死的位置。

【版权提示】信息来自于互联网,不代表出海网官方立场,内容仅供网友参考学习。如发现本站内容存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至 jechynwu@chwang.com ,我们将及时沟通与处理。如若转载请联系原出处

出海网社群

出海网作为全球领先的跨境产业出海综合服务平台

免费下载

企业跨境出海综合服务平台

新手指南

热门推荐

平台常见问题

版权归出海网跨境电商(广州)有限公司所有 粤ICP备2021037671号-5