NIQ 于 2025 年 8 月发布的《2025 年全球宠物行业趋势与中国增长机遇报告》,从全球宠物行业整体规模、区域市场表现、养宠家庭及消费习惯变化,到线上渠道发展趋势,再到中国宠物市场的独特机遇与产品创新方向,进行了全面且深入的剖析,为行业参与者提供了极具价值的参考依据。

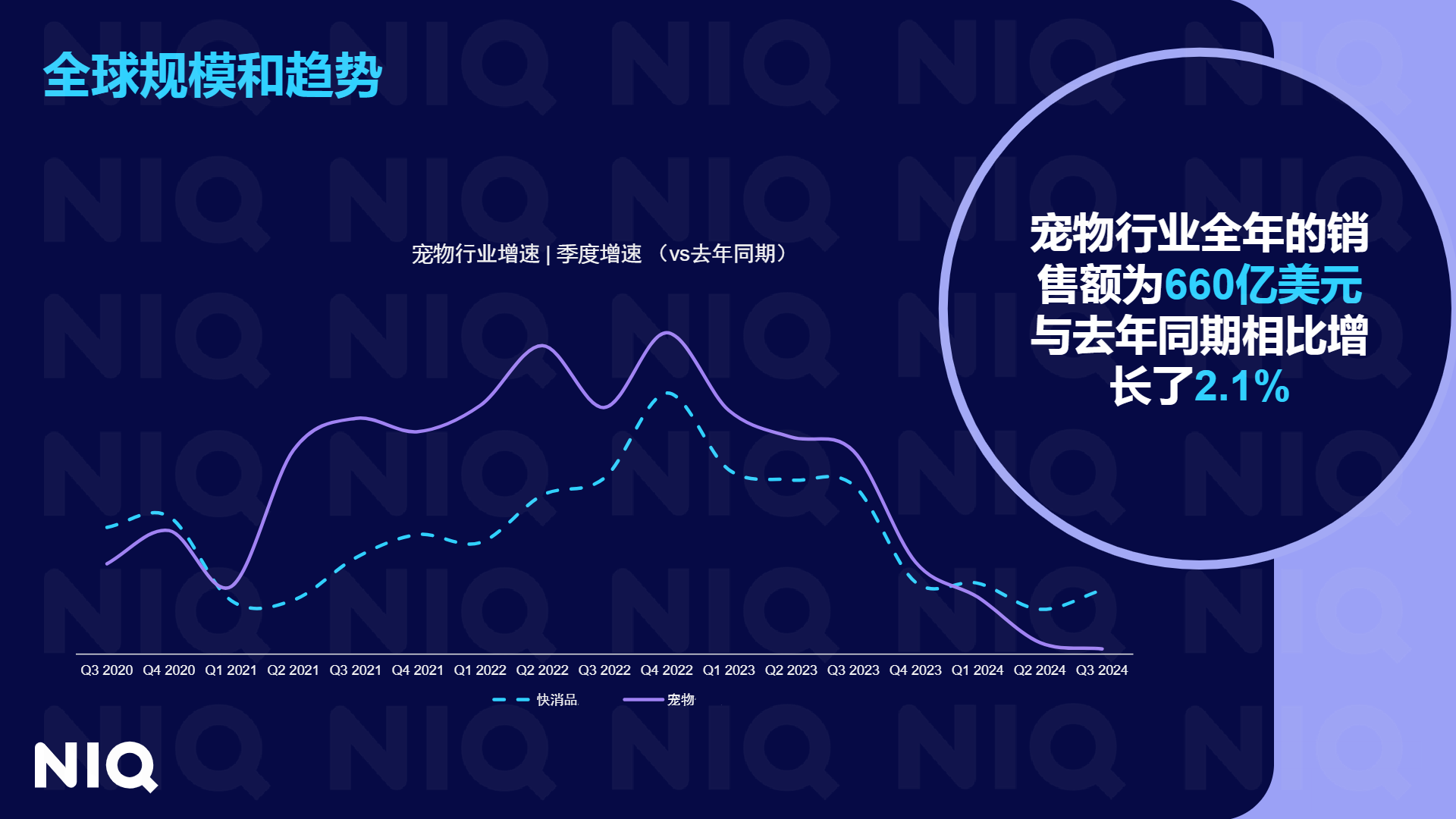

在全球宠物行业规模与区域分布方面,行业全年销售额达到 660 亿美元,与去年同期相比增长 2.1%,展现出稳健的发展态势。从区域市场来看,北美市场占据全球宠物市场整体份额的一半,是全球宠物消费的核心区域,但超过半数的增长却来自欧洲市场,欧洲地区的增长百分比显著高于其他区域,成为推动全球宠物行业增长的关键力量;拉丁美洲、亚太地区等也呈现出不同程度的增长,其中亚太地区增长百分比为 9%,为行业增长贡献了一定力量。全球宠物总量已突破 10 亿只,养宠家庭和养猫家庭更是达到了十年来的最高水平,有四分之一的宠物家庭饲养猫咪,养宠群体的持续扩大为行业发展奠定了坚实的市场基础,尤其在 18 个代表性国家(包括阿根廷、澳大利亚、巴西、加拿大、中国等)中,养宠家庭的比例近年来呈现稳步上升趋势,进一步印证了宠物市场的广阔潜力。

从养宠人的购物习惯来看,全球宠物用品购物者购买宠物用品的频率为 2-3 周一次,每次购物的花费约 17 美元,平均购买 3-4 件商品,且在全球 17 个市场中,新增了 120 万名宠物用品购物者,消费群体的不断扩大带动了宠物用品市场的持续增长。在消费群体细分上,年长者和有较多可自由支配预算的退休家庭成为宠物用品消费的重要群体之一,在欧洲按生命周期阶段划分的宠物用品购物者占比中,这一群体的消费潜力较为突出。

线上渠道已成为宠物行业增长的核心驱动力,在欧洲 9 个市场(包括奥地利、比利时、瑞士、德国等)的宠物产品品牌分布中,线上线下双渠道布局的品牌占比为 34%,仅限线上的品牌占比 33%,线上渠道的重要性日益凸显,其中欧洲 36% 的宠物食品销售通过线上渠道完成,且这一比例仍在不断提升。从增长趋势来看,线上渠道呈现显著增长态势,而部分线下渠道则出现下跌,如宠物美容、宠物驱虫剂等品类的线上销售额增长明显,宠物配件、宠物床等品类也有部分实现线上增长。同时,线上购物展现出独特优势,与所有渠道相比,线上购物者的购物金额是其他渠道的 2 倍,虽然购物频率仅为其他渠道的 1/4.但销量却更高。值得注意的是,Z 世代正继千禧一代之后,转向以线上为主要的购物渠道,尤其是年龄在 25-44 岁的群体,线上购物意愿更强,而年龄较大的群体(如 55-79 岁)则更偏好线下购物。在平台分布上,社交电商正在兴起,TikTok 已成为英国的第五大线上平台,在英国宠物线上平台的份额排名中位列第五,在奥地利则跻身排名前三的线上平台,进一步推动了宠物产品线上销售的多元化发展。

在中国宠物市场方面,呈现出独特的发展机遇与趋势。综合电商仍是宠物消费者的主流消费阵地,京东、天猫、淘宝等综合电商平台占据重要份额,同时抖音平台迅速崛起,直播和短视频内容生态为宠物食品市场注入强劲活力,抖音平台的销额增速达到 46.6%,远超部分传统综合电商平台,其中直播和短视频形式有效激发了消费者的购买欲望,带动相关产品销售额大幅增长。从消费渠道偏好来看,中国 60% 的宠物食品消费通过电商渠道完成,综合电商销额增速也较为可观,头部品牌在传统电商平台根基稳固,而新兴品牌则在抖音等内容平台快速成长,形成了百花齐放的竞争格局,推动了新的消费需求产生。

在宠物食品产品创新方面,拟人化、科学化趋势愈发明显,“科学喂养” 理念深入宠物主食市场,口味配方科学化、生产工艺丰富化、“银毛经济” 细分化成为发展方向,如 BARF 配方的宠物食品销售额增速达 87.5%,均衡配方产品增速 71.6%,抗老相关产品增速更是高达 493.8%,麦富迪霸弗天然猫粮、欢鱼幼猫专属奶昔罐等产品凭借创新配方实现了销售额的大幅增长。同时,“食疗” 理念逐渐渗透进宠物食品领域,针对健体增肌、免疫提升、消化改善等特定需求的主食配方增长迅速,如健体增肌类狗粮销售额增速达 336.8%,消化类产品增速 55.3%。在宠物零食领域,猫零食销售额增长 16.6%,狗零食增长 7.3%,“美毛养肤” 成为核心卖点,鱼油猫条、佑多萌 omega3 等产品深受消费者青睐,犬用零食则更注重互动场景与行为管理,如洁牙类零食、遛狗随行零食等,强化了人宠之间的情感链接。此外,人食热点向宠粮迁移成为打造爆品的重要方向,“空气感”“流心” 等在人类食品中流行的概念被应用到宠物食品中,相关产品销售额增速惊人,如宠食 “空气感” 概念产品增速达 460.8%,宠食 “流心” 概念产品增速更是高达 2822.8%,黑松露、电解质等元素也被融入宠物食品,为宠物食品创新提供了更多思路。