2025 年特朗普 2.0 时代的到来,将为全球汽车行业开启一个充满动荡、不确定、复杂与模糊(VUCA)的发展阶段,贸易关税调整、政策方向转变以及通胀压力攀升,成为行业必须直面的核心挑战。回顾 2018-2019 年的贸易紧张局势,彼时已出现市场剧烈波动、汽车零部件供应链断裂以及企业成本激增的问题,这些历史经验为 2025 年行业发展敲响了警钟,也让市场对潜在风险有了更清晰的预判。

从全球乘用车(PV)市场整体走势来看,2025 年和 2026 年预计将分别实现约 1.7% 和 1.5% 的增长,这一增长态势主要得益于全球范围内的利率下调,以及中国和日本两大市场持续释放的健康需求。不过,贸易紧张局势带来的负面影响仍不容忽视,对于那些高度依赖进口汽车零部件的市场,如美国和德国,其车企的股价表现和盈利水平可能会受到严重冲击,潜在的零部件供应链中断风险和成本压力,将成为制约这些地区汽车行业发展的关键因素。

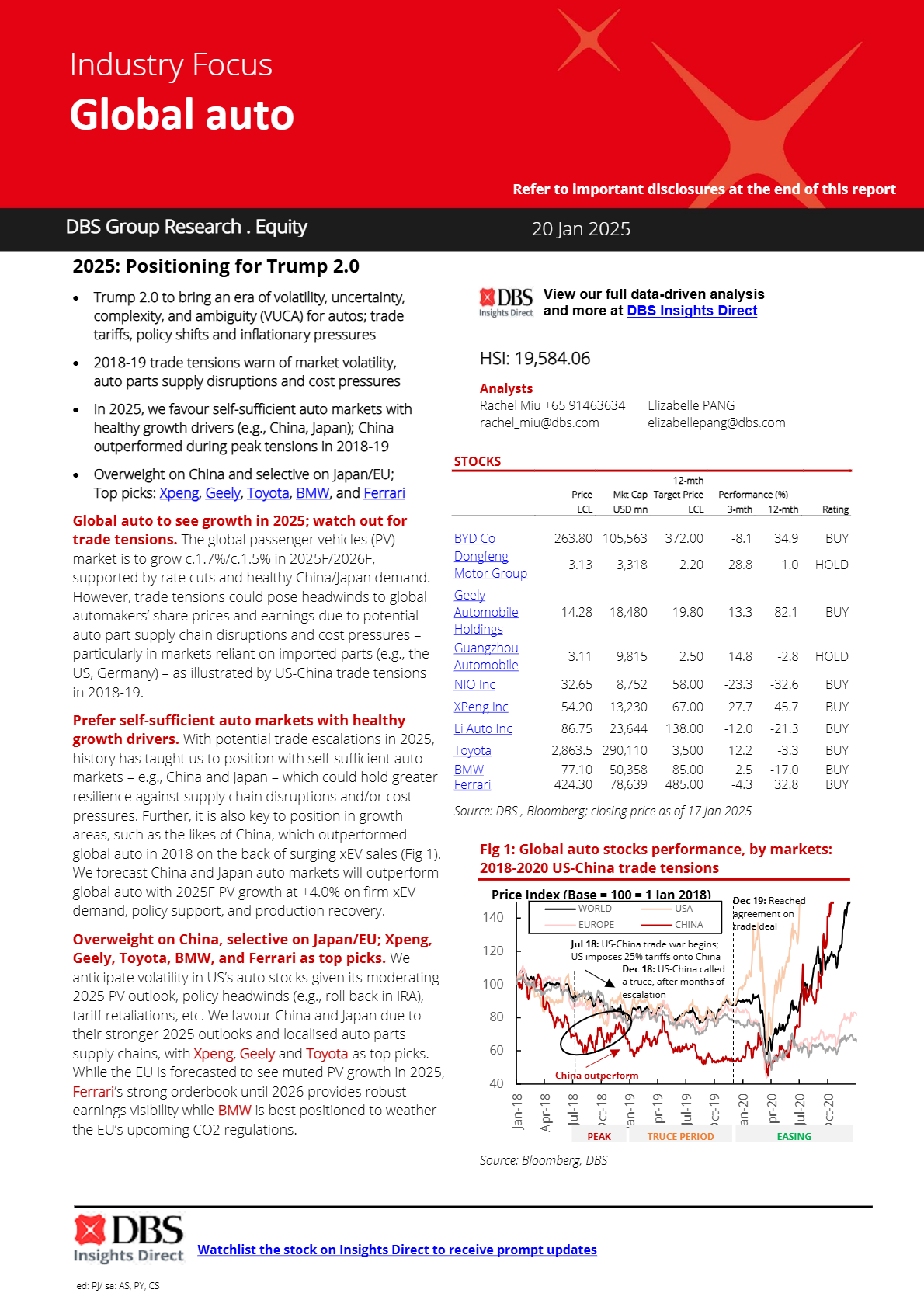

在这样的市场环境下,具备自给自足能力且拥有健康增长动力的汽车市场展现出更强的韧性,中国和日本便是其中的典型代表。2018-2019 年贸易摩擦高峰时期,中国汽车市场凭借强劲的新能源汽车(xEV)销量,在全球汽车市场整体下行的背景下实现了逆势增长,成为当时全球汽车行业中的一抹亮色。基于此,DBS 集团研究预测,2025 年中国和日本乘用车市场将继续保持强劲增长势头,增速均有望达到 4.0%,显著高于全球平均水平,这一预测不仅考虑了两国国内坚实的新能源汽车需求,还涵盖了政策层面的有力支持以及汽车生产的逐步复苏等多重积极因素。

在投资策略方面,报告明确提出对中国汽车市场保持超配态度,对日本和欧盟市场则采取选择性配置的策略,并将小鹏、吉利、丰田、宝马和法拉利列为重点推荐标的。中国市场中,小鹏凭借深厚的智能驾驶技术储备和差异化的产品战略,如自研的图灵芯片以及在增程式电动车领域的布局,有望实现销量和利润率的双重提升;吉利则计划通过整合极氪和领克品牌,发挥规模效应,优化产品结构,进一步巩固其在中高端汽车市场的地位。日本市场的丰田,依托在美国市场的深厚布局以及即将推出的多款新车型,包括 2025 年一季度上市的新款 4Runner 和未来几年内全球发布的四款纯电动 SUV,有望在应对贸易关税冲击的同时,实现业绩的稳定增长。

欧盟市场的发展则呈现出较为复杂的态势,整体乘用车市场增长预计趋于平缓,但宝马和法拉利却凭借各自的优势展现出良好的发展前景。宝马在新能源汽车转型方面进展迅速,2024 年第四季度其纯电动汽车(BEV)销量占比达到 19%,创下历史新高,且即将于 2025 年下半年推出的 “新世代” 纯电平台,有望进一步提升其在新能源汽车市场的竞争力;法拉利不仅因特殊条款豁免了欧盟近期的 CO2 排放临时削减要求,避免了相关罚款,还凭借截至 2026 年的充足订单量和超过 28% 的顶级 EBIT 利润率,展现出强劲的盈利能力和市场韧性,其强大的品牌影响力和产品定价能力,也使其能够有效应对成本上涨和贸易关税带来的压力。

此外,各国汽车政策的变动对新能源汽车市场的影响同样不可小觑。美国方面,特朗普政府对新能源汽车持反对态度,计划取消燃油经济性标准和新能源汽车税收抵免等政策,这可能导致美国新能源汽车市场中长期增长放缓,不过 2025 年下半年政策取消前可能出现的新能源汽车购买提前现象,或为市场带来短期支撑。欧盟则与美国形成鲜明对比,2025 年起实施的严格 CO2 排放法规,将对车企产生强大的约束作用,那些新能源汽车转型滞后的车企将面临高额罚款,这一政策将显著推动欧盟新能源汽车销量增长,预计 2025 年和 2026 年欧盟新能源汽车销量增速将分别达到 14% 和 13%,市场份额也将逐步提升至 28% 和 31%。

综合来看,2025 年特朗普 2.0 时代下的全球汽车行业,机遇与挑战并存。对于车企和投资者而言,准确把握各地区市场的发展动态、政策导向以及技术变革趋势,制定科学合理的战略决策,将成为在复杂市场环境中实现稳健发展的关键。